李文婧

鐵合金中的錳硅期貨價格在9月上中旬經歷觸底后,反彈了1個月左右的時間,硅鐵期貨價格則在7月中旬見底后反彈至10月中旬。從絕對價格來看,Wind(萬得)公布的數據顯示,內蒙古產地錳硅價格從最低的7020元/噸上漲至7250元/噸,漲幅為2.6%;錳硅期貨主力合約2301價格從最低的6792元/噸最高上漲至7584元/噸,漲幅為11.7%;硅鐵青海75C出廠價從最低的7300元/噸上漲至8200元/噸,漲幅為12.3%;硅鐵期貨主力合約從最低的7070元/噸上漲至8842元/噸,漲幅為25.1%。鐵合金價格在10月中下旬轉弱。截至2022年10月24日,在經歷連續回落之后,目前錳硅價格已經接近今年初以來的歷史低點,而硅鐵價格則比今年初以來的低點高出約1000元/噸。

鐵合金的走勢與國內外宏觀形勢密不可分。

從宏觀角度來看,大宗商品市場的下行壓力依舊存在。由于海外通脹高企,美聯儲為抑制通脹實施了加息和縮表的措施,美債收益率飆升,美元強勢,海外流動性趨緊,壓制大宗商品價格。國內央行救市,人民幣利率低于美元,但受制于匯率,國內利率繼續下調的空間不大。國內房地產行業的整體低迷拉低了整個工業品的需求,從最新一期的數據來看,國內需求仍然沒有明顯的好轉。國家統計局公布的數據顯示,1月—9月份,全國房地產開發投資為103559億元,同比下降8.0%;房屋新開工面積為69483萬平方米,同比下降38.7%;商品房銷售面積為101422萬平方米,同比下降22.2%;商品房銷售額為99380億元,同比下降26.3%。

產業鏈的情況也對鐵合金價格波動的影響較大。

本輪鐵合金價格反彈的主要原因在于鐵合金前期因為價格下跌而大幅減產,鐵合金的需求卻出現回升。

相關數據顯示,7月份錳硅產量劇烈下跌至65萬噸(為4年來的新低,同比下降了22.8%,環比下降了近20萬噸),8月份繼續下降至61萬噸。9月份錳硅產量回升至69萬噸,但距離供需平衡仍有較大缺口。6月份硅鐵的產量還處于55萬噸的高位,7月份即回落至46萬噸,8月份繼續下行至42萬噸,9月份產量小幅回升至44萬噸。在鐵合金產量回落的同時,鋼材產量卻明顯回升。國家統計局數據顯示,9月份中國粗鋼產量為8695萬噸,同比增長17.6%;生鐵產量為7394萬噸,同比增長13.0%;鋼材產量為11619萬噸,同比增長12.5%。

伴隨著鐵合金價格的反彈,鐵合金的產量有所恢復,這也引起了供需的再次變化。10月中旬過后,鐵合金價格開始回落,期貨市場領先現貨市場,價格回落的第一周甚至出現了現貨價格上漲、期貨價格下跌的情形,導致期貨基差(現貨-期貨的價差)有所增大。期貨市場具有價格發現的功能,鐵合金市場的供需邊際重新轉弱。

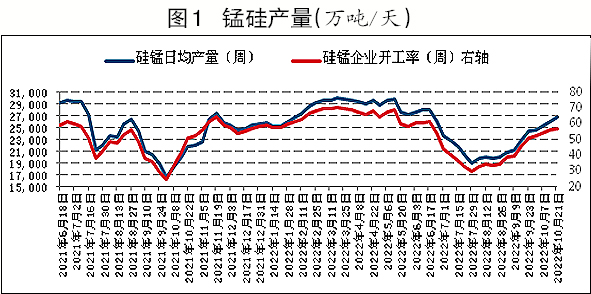

進入10月份以后,錳硅周度產量迅速攀升,但鋼材產量出現見頂回落的情況。

相關數據顯示,截至10月21日,錳硅日均產量自9月份不到2.3萬噸迅速回升至2.69萬噸,折合月度產量回升到80萬噸以上;硅鐵日均產量則從9月份的1.41萬噸回升至1.58萬噸。而在需求面,鋼材產量見頂回落。截至10月21日,10月份全國建材螺紋鋼周度產量均值為298萬噸,比起9月份304萬噸的周度產量均值有所下降;10月份螺紋鋼、熱軋卷板、型鋼、線材、中厚板周度產量均值為887萬噸,與9月份891萬噸的周度產量均值相比也略有下降。供應增加需求減少,雖然鐵合金產量的絕對值仍然偏低,但可以預見鐵合金前期減產的缺口未來將逐步縮小,這也是導致鐵合金期貨價格領跌的原因。

展望未來,從成本支撐的角度來看,錳硅目前生產利潤較低,其生產原料錳礦的價格有所回升,但錳礦庫存仍然偏高。截至10月21日,上海鋼聯公布的數據顯示,全國錳礦庫存為499萬噸,為歷史同期最高,錳礦暫不能成為較強的成本支撐。目前硅鐵處于高值成本附近,或能對硅鐵期貨價格形成一定支撐。從需求角度來看,鋼材產量見頂回落,鋼廠利潤低迷,很難給予鐵合金很強的需求支撐。房地產市場低迷,雖然汽車、基建等產業的需求逐漸復蘇,但預計總體需求情況仍然處于偏低水平。因此,鐵合金價格可能面臨二次探底,甚至有創造今年初以來新低的可能性。