7月30日召開的中央政治局會議首次提出防止“內卷式”惡性競爭,強調“要強化行業自律,防止‘內卷式’惡性競爭;強化市場優勝劣汰機制,暢通落后低效產能退出渠道”。中國鋼鐵工業協會黨委副書記、副會長兼秘書長姜維指出,鋼鐵行業歷次“內卷式”惡性競爭并沒有“卷”出大家期望的好局面,需要大家積極探索、認真總結,真正做到“吃一塹長一智”,不要在“囚徒困境”中輪回。

當前,我國鋼鐵行業正處于粗鋼產量達峰的關鍵時期,發達國家在粗鋼產量達峰后也經歷了需求下降、產量降低和盈利能力減弱的過程。這些國家在粗鋼產量達峰后采取了哪些減量發展的調整應對措施,表現出哪些發展規律?對我國鋼鐵工業破解“內卷”難題、推動競爭轉型、實現高質量發展又有哪些借鑒和參考?

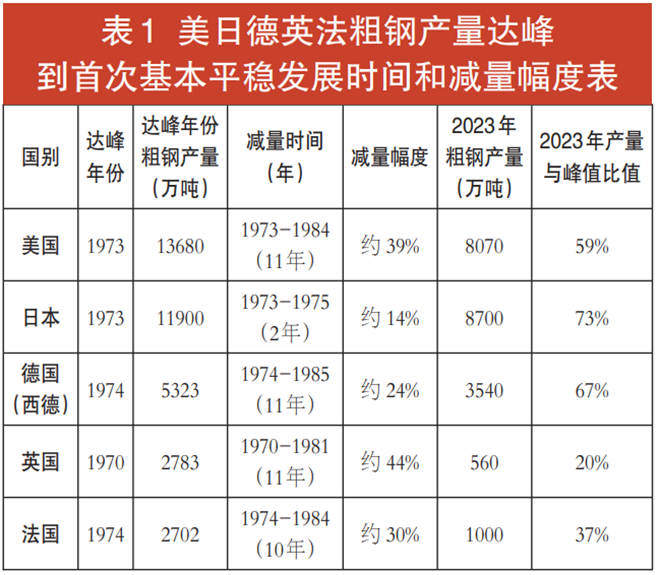

發達國家粗鋼產量達峰后

減量歷程各異

美國、日本、法國、德國、英國等發達國家的粗鋼產量集中在20世紀70年代達到峰值,并開始減量調整。這一趨勢由第一次石油危機引發,疊加發達國家工業化和城鎮化后期面臨經濟轉型和產業結構調整問題,鋼鐵需求下降造成了供需失衡。

總體來看,發達國家在粗鋼產量達峰后都會經歷一次從減量到基本平穩的階段,也有減量、平穩交替出現的情況,復蘇期持續8年~24年,復蘇期粗鋼產量增幅為9%~28%(相較首次達峰后的平穩均值)。達峰到首次基本平穩的減量時間持續約10年,產量降幅為14%~44%,產鋼大國至今仍有相對峰值59%~73%的產量。

從表1可以看出,在減量時間方面,除日本的2年外,上述發達國家粗鋼產量從峰值到基本平穩大概需要10年時間。在減量幅度方面,日本和德國因鋼材出口占比較高,粗鋼產量降幅相對較小;美國、英國因鋼鐵產業競爭力下降,大部分時間為鋼材凈進口國,粗鋼產量降幅相對較大。50年后的今天,美國、日本、德國粗鋼產量仍保持峰值的60%左右。

發達國家粗鋼產量達峰后

減量發展應對措施分析

縱觀發達國家粗鋼產量達峰后減量發展的歷程,主要從3個方面采取了應對措施。

第一,政策措施。

一是出臺政策扶持鋼鐵產業,引導過剩產能退出。如歐共體在20世紀70年代—80年代兩次提出達維尼翁計劃,實施鋼鐵生產配額、最低價格限制和政府補貼等措施;到20世紀90年代,實施限制產能措施,削減過剩鋼鐵產能約4000萬噸,同時推進私有化改革和兼并重組。1978年,日本出臺“特安法”等,對過剩行業設備的處理包括實行政府補償,政府出資收購過剩設備后予以報廢;鼓勵使用節能設備,由政策性銀行提供低息貸款,推廣節能設備的使用;政府還設立了蕭條基金,對由于設備報廢而產生的借款提供信用保證。

二是出臺環境等政策法案,倒逼企業重組或退出。如20世紀70年代,美國環保立法進入高峰期,出臺《清潔空氣法案》《清潔水法案》等,鋼鐵企業環保壓力日益加大,一些競爭力較弱的企業被迫關停并轉或重組。歐洲在20世紀70年代就出臺了第一個環境行動計劃(EAP),并針對鋼鐵行業制訂特殊空氣污染控制計劃,如德國環境部門針對北萊茵河/維斯特伐倫地區規劃發布的特殊空氣污染控制計劃等;21世紀以來,歐盟推出碳排放交易體系等,進一步倒逼不滿足環保和碳排放要求的企業重組或退出。

三是出臺貿易保護等政策,保護本國鋼鐵產業。如美國通過《自愿限制協議》《價格機制TPM》《美國貿易法》等一系列貿易措施,限制國外鋼材進口,保護本國鋼鐵產業;21世紀初,美國進一步啟動“201”條款,對美國鋼鐵行業予以保護,對進口到美國的主要鋼鐵產品實施關稅配額或加征進口保護性關稅等措施;2017年,美國又啟動了“232”調查,對進口鋼鐵產品進一步征收關稅。歐盟主要通過進口鋼鐵配額、加征進口關稅和碳邊境調節機制等手段,保護歐洲鋼鐵企業利益。

第二,市場措施。

一是拓展用鋼領域是鋼鐵平穩發展的需求源泉。鋼鐵產業通過向建筑、汽車、家電、裝備制造等下游用鋼行業延伸,與用戶共同開發近終形、輕量化、綠色化等產品,穩定和拓展用鋼需求。如德國蒂森克虜伯與汽車、裝備制造等行業的深度融合,日本JFE鋼鐵與建筑行業的產業協同等,有效鎖定了相關領域市場份額,并持續拓展該領域的用鋼需求。

二是穩定高端出口是鋼鐵平穩發展的重要抓手。作為出口導向型的日本、德國在粗鋼產量達峰后,持續提高產品競爭力,加強海外用鋼產業布局,穩定和提升出口份額,使鋼鐵產量較長時期保持相對穩定,甚至出現二次峰值;而作為本土消費型的英國、美國在粗鋼產量達峰后產業競爭力下降,出口支撐不足并受到進口沖擊,其中英國持續減量,而美國得益于強大的經濟和市場體量,雖然也出現了減量但總體保持相對高位。

三是科學有序推進兼并重組是鋼鐵平穩發展的有效手段??v觀發達國家粗鋼產量達峰后50年的發展歷程,科學有序推進兼并重組和資產優化,促進鋼鐵工業淘汰落后、持續優化產能、提高產業集中度和競爭力,促進優質要素資源向優勢企業集中,是達峰后鋼鐵平穩發展的有效手段。如美國鋼鐵產業集中度CR3(行業前三大企業市場份額總和)由達峰時的約46%提升至如今的約60%,法國、英國和日本集中度CR3均提升至90%左右。

第三,創新驅動。

一是工藝技術進步是鋼鐵平穩發展的驅動力量。部分發達國家粗鋼產量達峰后,繼續實施產線裝備更新升級,如裝備大型化、自動化,大力推廣連鑄技術等,生產效率和產業競爭力不斷提高,促進鋼鐵平穩發展。此外,超高功率供電、爐外精煉和薄板坯連鑄連軋等推動電爐短流程工藝日益成熟,在一定程度上彌補了因資源能源和環保約束帶來的鋼鐵減量。

二是流程結構優化是鋼鐵平穩發展的重要方向。發達國家粗鋼產量達峰后,基于能源供應短缺、成本不斷上漲、環保加嚴的約束,以及廢鋼和電力資源豐富的優勢,焦炭煉鐵替代石油煉鐵、平爐退出、連鑄替代模鑄、電爐鋼比重提高等流程結構不斷優化。如美國電爐鋼比例由達峰時約18.2%提升至如今的約70%,日本電爐鋼比例由達峰時17.9%提升至如今的25%左右,德國電爐鋼比例由達峰時約10.8%提升至如今的約30%。

三是持續科技創新是鋼鐵轉型升級的必由之路。粗鋼產量達峰后,美國鋼鐵企業申請專利總量從1973年到2001年增長近2倍;日本鋼鐵企業申請專利總量從1973年到2012年增長了19倍;德國鋼鐵企業申請專利總量從1974年到2000年增長了0.6倍。研發的主要方向包括工藝技術、新產品開發、鋼材深加工和環保治理等。

此外,發達國家粗鋼達峰后為穩定鋼鐵產業發展,均為科技研發等提供資金支持。如歐洲鋼鐵企業在1980年推出第二個達維尼翁計劃中獲得國家層面的近380億ECU(埃居)資金支持,其中10億ECU用于研發。1978年日本“特安法”等政策,政府鼓勵使用節能設備,由政策性銀行提供低息貸款,推廣節能設備的使用。在綠色低碳發展的今天,2020年—2027年歐洲低碳及綠色鋼鐵相關投入將超過1萬億歐元,美國和日本的低碳及綠色鋼鐵相關投入均在萬億元人民幣的規模。

“內卷”沒出路

減量發展階段需采取組合措施

結合發達國家粗鋼產量達峰后的減量發展歷程和應對措施的經驗,我們可以初步認識到,一是從發達國家粗鋼產量達峰后減量發展的應對措施來看,鮮有低價惡性“內卷”這個選項,“內卷式”惡性競爭是沒有出路的。二是在需求下降背景下,供給側落后低效產能退出才能達到新的供需平衡。三是從發達國家的經驗來看,減量發展階段需堅持持續的政策調控、聯合重組和科技創新等組合措施是非常必要的。

對此,建議在政府和行業層面,一是政策調控上實質性鼓勵企業聯合重組。如取消產能交易,企業需通過聯合重組方式獲取產能和產量指標,產能等要素指標自由轉移。研究制定明確的鋼鐵產能退出標準,包括環保、能效、碳排放等,引導企業及產能退出市場。同時,設立分階段退出時間表,為不同地區和企業提供靈活的退出方案。

二是資金支持上引導和鼓勵有條件的企業加大并購重組力度,提升集中度,增強競爭力。地方政府需對兼并重組企業提供更多便利。例如金融貸款、稅收優惠、勞動者權益保障等系統性支持措施。如在地方基建、公共項目上給予重組企業優先采購,在重組企業綠色化、智能化改造方面給予更多資金支持。

三是科技創新是避免惡性“內卷”的必由之路。作為全球最大鋼鐵生產和消費市場,中國鋼鐵工業有充分的理由和條件成為全球鋼鐵創新中心,為實現這一目標,需制定鋼鐵行業創新規劃,加大經費投入,重視科技成果專利化、標準化和品牌化,營造寬松有序的創新環境,在開放合作中持續提升基礎研究和應用研究水平。

四是安全保障方面,需設立產能退出基金,主要用于退出企業的產能收購和人員安置,基金由各級政府和鋼鐵企業共同籌集;針對鋼鐵企業海外并購重組,企業要強化所在國及企業的背景調查、可行性分析等研究和審查,確保國家和產業安全,降低投資風險。

同時,建議在企業層面,一是深刻認識減量發展階段不同于以往的市場下行,具備特殊性和長期性,需保持“三定三不要”戰略定力,堅持自律控產降庫存,頭部企業要發揮示范作用,帶動區域內企業同步自律。

二是堅持科技創新驅動,深挖下游用鋼行業潛在需求,先期介入新產品開發,加大研發投入,提高產品市場競爭力和用戶黏性,提高服務質量,真正實現由材料供應商向服務商轉變。

三是結合自身狀況調整發展戰略,聯合重組、海外建廠和退出等都是戰略選項,其中產品結構、裝備水平、能耗環保、所處區域、資源稟賦和經營效益等指標需綜合考量。(張龍強)