開欄的話

7月30日召開的中央政治局會議強調,要強化行業自律,防止“內卷式”惡性競爭;強化市場優勝劣汰機制,暢通落后低效產能退出渠道。中國鋼鐵工業協會黨委副書記、副會長兼秘書長姜維指出,一段時期以來,鋼鐵行業“內卷式”惡性競爭已現端倪,并有進一步加劇的趨勢。中央首次提出防止“內卷式”惡性競爭,體現了問題導向、目標導向和結果導向,是對當前鋼鐵行業發展困局的當頭棒喝。

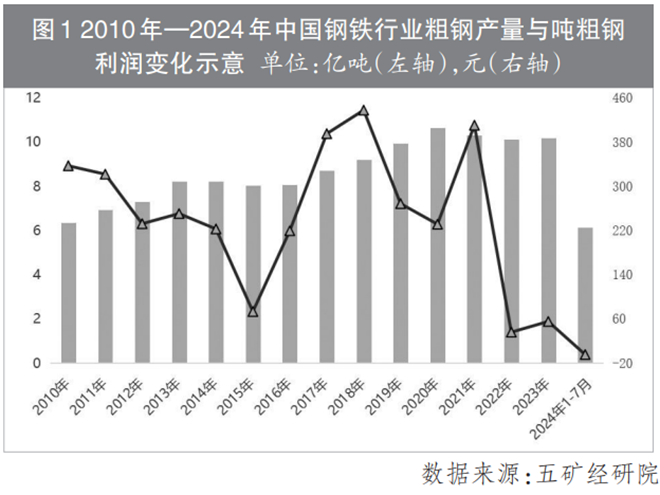

伴隨各國的工業化進程,全球鋼鐵工業重心歷經多次轉移,當前已經迎來“中國時代”,中國鋼鐵行業當前步入了轉型升級調整的關鍵階段。在以鐵礦石為代表的鋼鐵原料價格高企、以房地產為代表的鋼材下游消費疲軟的雙重壓力下,我國鋼鐵行業利潤逐漸下降,2024年1月—7月份,我國黑色金屬冶煉及壓延加工業利潤仍未見“轉正”。中國鋼鐵行業應如何應對峰值區間的挑戰,由鋼鐵大國邁向鋼鐵強國?《中國冶金報》-《觀點·縱深》版特推出“破局內卷·海外鏡鑒”系列報道,分析日本、韓國、美國、歐盟國家等在粗鋼產量達到峰值以后,行業企業積極調整產業結構,同樣過上好日子的“史記”。

縱觀世界鋼鐵行業發展史,20世紀前,鋼鐵工業主要集中在歐洲大陸和美國。自1868年明治維新后,日本開啟了從封建社會向資本主義的演變,大規模學習歐美資本主義經濟理念并開啟工業革命,經濟得以迅速發展。作為曾經的全球第二大經濟體和亞洲發達國家的代表,日本鋼鐵工業的發展為我們提供了豐富的借鑒和參考。

簡述——

日本在9000萬噸以上的峰值區間

保持至今

鋼鐵工業是一國經濟的基礎。由于國土狹小、資源貧瘠,1900年,日本粗鋼產量只有10萬噸。在軍國主義思想的影響下,日本開始野蠻對外侵略和掠奪,鼓勵、支持鋼鐵工業等軍工相關行業發展。1931年“九一八”事變后,日本強行侵占我國東北三省。自此,日本鋼鐵行業獲得了穩定的鐵礦石、煤炭等原料來源,其鋼鐵工業得以在上世紀30年代快速發展,至二戰期間的1943年,日本粗鋼產量達到870萬噸。隨著日本在二戰中戰敗,其國內經濟體系遭到了毀滅性打擊。戰后日本的鋼鐵工業幾近癱瘓,1945年、1946年,日本粗鋼產量只有23萬噸、57萬噸。

之后,日本政府確立了“貿易立國”的發展方針,采取以“傾斜生產方式”為核心的產業復興政策,鋼鐵工業迅速復興。20世紀50年代初,在抗美援朝戰爭中,美國的鋼鐵需求“意外”拉動日本鋼鐵行業實現增長。1949年,日本粗鋼產量僅為326萬噸,到1953年迅速增長至650萬噸左右。1956年、1961年,日本又先后兩次復制1950年鋼鐵產業“合理化發展計劃”,靠國內用鋼需求和出口增加拉動,特別是通過機械、汽車等產品的出口,促進了鋼鐵工業的發展。1956年,日本粗鋼產量首次突破1000萬噸,1960年達到2200萬噸,1973年創下該國迄今為止最高的年粗鋼產量紀錄——1.19億噸。

自二戰結束至1973年,日本僅用了28年時間就實現粗鋼產量登頂峰值。在此之后,日本鋼鐵工業在石油危機、廣場協議、金融危機、內需下降、經濟下行等多種因素的干擾下,依然保持在9000萬噸以上的峰值區間,至今已50余年,未來仍有較大概率在峰值區間震蕩運行。

縱觀日本鋼鐵工業的發展歷程,從1953年發展至1973年粗鋼產量達峰,與2000年后中國鋼鐵工業的發展過程極為相似,均由國內需求增長拉動鋼鐵工業發展,并逐漸發展為不同時期的全球制造中心。其間,日本粗鋼產量由1953年的650萬噸增長至1973年的1.19億噸,增幅達17.3倍,年均增幅15.6%。中國粗鋼產量由2000年的1.285億噸增長至2020年10.65億噸的峰值,增長7.29倍,年均增幅11.2%。

措施與方法——

兼并重組 技術革新

1973年,日本粗鋼產量達峰后,日本鋼鐵行業積極采取多項措施,保持其國際市場競爭力。1980年,日本成功超越美國,成為全球粗鋼生產第一大國,這一地位保持了18年。

首先,借助國家及民間資本力量,通過兼并重組積極開展產業結構調整。在粗鋼產量達峰后,日本鋼鐵行業也一度出現產能過剩,市場供過于求現象嚴重。日本鋼鐵行業借助國家及民間資本力量展開兼并重組,在倒逼落后產能退出市場的同時,在細分市場形成高集中度,避免無效或同質競爭,逐漸形成大產業集團。

在二戰結束后的一段時間,日本國內曾有過近50家鋼鐵企業。之后,日本政府通過相關政策和鼓勵措施,不斷開展企業聯合和產能重組,目前已形成以日本制鐵、JSW和JFE3家為主的鋼鐵格局。世界鋼協2023年的報告顯示,2023年以上3家企業的粗鋼產量合計為9490萬噸(包括其海外在產產量),甚至超過當年日本國家粗鋼產量。以全球排名第三位、年產粗鋼4366萬噸的日本制鐵為例,該公司由多家鋼鐵廠組成,分布在日本國內的八蟠、名古屋、釜石、東京以及越南、巴西、印度等多地,還包括了相應的鋼鐵冶金相關設計院所、設備制造單元等機構。

從日本鋼鐵工業史上看,日本鋼鐵工業最重要的3次兼并重組包括:1970年,八幡制鐵與富士制鐵合并成新日鐵;2002年,日本鋼管與川崎制鐵合并成JFE鋼鐵公司;2011年,新日鐵和住友金屬合并成新日鐵住金公司(后更名為日本制鐵)。通過不斷的整合,日本鋼鐵工業高集中度的格局逐漸成形,實現有效調節市場供給,提升原料端采購話語權。

其次,積極開展技術革新,推動產品結構高端化發展。日本鋼鐵工業在學習和引入的同時,不斷尋求技術吸收后的應用革新,如從1951年引進美國帶鋼連軋技術開始,不斷尋求原有技術指標的突破,帶動其鋼鐵工業技術不斷提升,乃至超越提供國(美國)。目前,日本鋼鐵行業技術已進入世界先進水平行列。20世紀60年代后期,日本從鋼鐵技術進口國轉變為出口國,保持了自1973年后在全球鋼鐵行業的領跑地位,行業技術經濟指標始終處于世界領先位置。

同時,日本不斷減少對普通鋼材的投資和生產,持續將投資重點向高附加值產品傾斜。據統計,1990年—2011年,僅全球特殊鋼專利中,日本的申請量占比就超過了全球申請總量的71%。通過持續的科研投入,日本在特殊鋼綜合發展能力領域的領先位置逐漸穩固,其特殊鋼產品技術含量提高。

再次,積極引進先進管理體制,企業信息化水平提高。早在1977年,日本鋼鐵行業就已經有大型管理計算機175臺、過程控制計算機585臺。高度的信息化應用帶動了日本企業產品質量的不斷提高和國內外市場競爭能力的加速發展。同時,日本還通過精益生產,對原材料、爐料及冶煉過程精確控制,實現其精細化管理的目標;通過嚴格執行“及時生產”(Just-In-Time,JIT)原則,提高其資源使用效率,縮短生產周期;通過嚴格的質量控制系統,如全面質量管理(TQM)和六西格瑪管理方法,確保其鋼鐵產品質量的穩定性和可靠性,進而提升其鋼鐵產品在國際市場上的競爭力,實現可持續發展。

最后,不斷調整產業投資策略,形成從上游原料供應至下游貿易物流乃至加工消費整體產業鏈的合理化布局。上世紀60年代—70年代,日本抓住主要資源國家經濟發展缺少資金以及全球貨幣體系重建等機會,推動三井物產、丸紅、伊藤忠等商社對澳大利亞和巴西的礦產資源進行投資,獲得了必和必拓、力拓、淡水河谷等礦業資源巨頭的股份,獲得其生產所需的金屬資源。

以鐵礦石為例,2023年,日本共獲得權益鐵礦超1億噸,其中,JFE83萬噸、伊藤忠2270萬噸、丸紅853萬噸、三井物產3890萬噸、NSSMC1010萬噸、JSW919萬噸、住友金屬251萬噸、三菱商事926萬噸。以當年日本8700萬噸粗鋼產量計算,其鋼鐵生產所需鐵礦石資源不超過8300萬噸,剩余的1000余萬噸鐵礦石用于向中國銷售。從這個意義上講,日本是一個鐵礦石的“凈出口國”。

同時,日本鋼鐵工業積極向下游延伸,通過整合日商巖井與METAL ONE成立新的美達王株式會社,負責日本鋼材的銷售。與此同時,日本還成立了半官方的石油天然氣金屬礦物資源機構,負責全球金屬礦業及石油能源領域的市場研究和投資、并購機會尋找,以保障日本石油、天然氣、有色金屬和礦產資源的穩定供應與使用。通過進行全產業鏈布局,日本在自然資源極其貧瘠的情況下,實現了經濟發展所需礦產資源的穩定供應。

啟示——

必須制定長期合理的產業政策

積極參與全球資源整合

日本鋼鐵工業進入峰值調整區后的一系列做法,為剛剛進入粗鋼產量峰值區間并大踏步邁向高質量發展的中國鋼鐵工業提供了重要的啟示。

一是必須制定長期合理的產業政策。參照日本自1973年以來的發展情況,我們有理由相信:到2050年乃至再后來的一段時間,我國粗鋼產量都將在8億噸~10.5億噸的峰值區間內波動,且前半周期的波動范圍或主要停留在9.3億噸~10.5億噸的相對較高水平。因此,在中國粗鋼峰值區運行時間周期內,必須做好長期的政策準備和相應的市場應急預案。通過制定、完善各項法律規章,維護市場競爭機制;通過設置市場準入門檻和技術裝備要求,推動鋼鐵產業向集約型工業轉變;制定嚴格的技術質量標準和環保標準,確保鋼鐵行業可持續發展。

二是必須積極調整產業布局。通過充分發揮市場機制和資本市場力量,打造和培育具有世界影響力的鋼鐵企業集團,提高產業集中度。在這一方面,我國做得還非常不夠。

三是必須加快產業結構優化的步伐。技術創新能力是企業核心競爭力,必須努力加快科技研發,積極推動技術轉化,保證企業市場競爭能力。

四是必須積極參與全球資源整合。不但要培育國內超大規模鋼鐵企業集團,還要努力加大我國鋼鐵原料的保供力度。在國家對外開放基本國策和共建“一帶一路”倡議的號召下,本著互惠互利、共同發展的原則,在資源富集且與我國有著友好外交的國家和地區,積極開展資源勘探與開發工作,保障我國鋼鐵工業生產所需的鐵礦石、鎳、鉻、錳、鈮等金屬的安全穩定供應。必須積極整合國內下游產業,形成能夠穩定市場的流通鏈條,穩定市場供需關系,打擊市場惡意炒作。

五是必須加大市場監管力度。我國自改革開放以來,用短短40余年的時間,走完了西方資本主義國家數百年的工業化道路,無論是傳統現貨市場,還是金融期貨市場,在全球都已占據足夠的份額和權重。然而,我國處理和應對市場經濟變化的手段和能力還相對較弱,面對突發事件的應急預案相對不足,因此,國家相關監管機構、部門必須出臺相應的、必要的監管政策,不斷加強市場監管,嚴厲打擊市場投機,營造有序的市場競爭環境。

總結日本鋼鐵工業發展的經驗,結合當前的國際形勢,我們必須認識到:鋼鐵工業是任何國家經濟發展的基石,在國家經濟發展、國家安全方面發揮著不可替代的作用;中國粗鋼產量峰值區間并不代表鋼鐵行業發展見頂,至少在中國,鋼鐵工業依然是朝陽產業。因此,我們必須合理應對峰值區間挑戰,發展新質生產力,保障中國鋼鐵工業在高質量發展的新征程上由大轉強、由強轉優。(左更)