尹心

近期在全球通脹預期升溫的背景下,滬鎳經歷了寬幅震蕩的“過山車”行情。面對美國超預期的就業和通脹數據,最新的美聯儲紀要討論了逐步退出量化寬松乃至提前加息的可能性,在市場預期的貨幣拐點來臨之際,包括鎳在內的大宗商品波動性顯著加劇。后市來看,隨著市場對宏觀利空的逐步消化,基本面轉強的鎳市進一步下跌的空間有限。

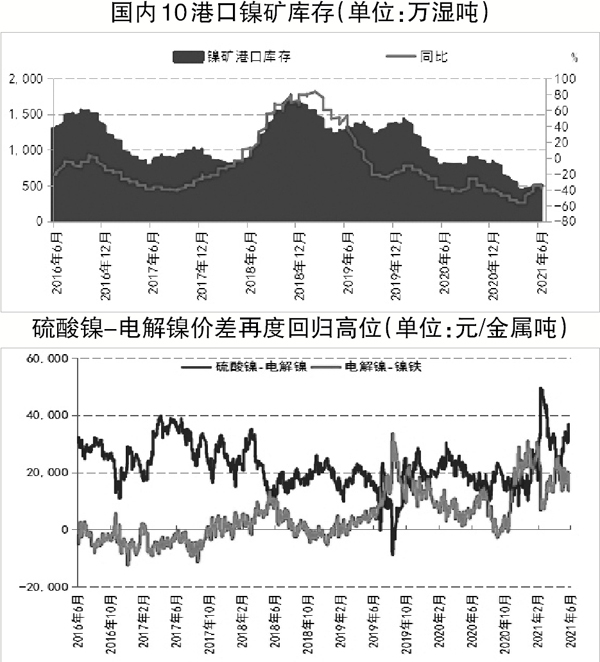

菲律賓原礦供應超預期緊缺。夏季以來,菲律賓新冠肺炎疫情再度惡化,該國新增病例屢創新高,其中鎳礦產區巴拉望省甚至宣布進入災難狀態,當地船期大幅延長,導致中國紅土鎳礦增量不及預期。截至6月18日,10地港口庫存僅剩502萬濕噸,同比減少37.21%,與原先預期的菲律賓雨季后的放量增加大相徑庭。此外,因全球貨運緊缺、集裝箱“一箱難求”,海運費飛漲導致鎳礦運輸成本高昂,推動礦價維持高位。截至6月21日,菲律賓1.5%紅土鎳礦CIF(到岸價格)均價為65美元/濕噸,與4月份鎳礦最為緊缺時的價格持平,支撐鎳鐵成本。

鎳鐵仍處于漲價周期。今年以來受到鎳礦短缺和內蒙古等地“能耗雙控”影響,國內鎳礦產出遠不及預期。據相關機構統計,2021年前5個月產量僅14萬金屬噸,累計同比減少10.5%。而進口方面,隨著海外需求的恢復和當地新增項目的投放,印尼不銹鋼產量大幅增加導致當地鎳鐵消費的增加,中國鎳鐵進口量不及預期,鎳鐵在今年以來始終屬于緊缺的狀態。另外,根據相關數據,6月份300系不銹鋼排產140萬噸左右,在不銹鋼高產量的支撐下,鎳鐵價格維持上漲趨勢,且市場持看漲心態,鎳鐵廠惜售挺價意愿較強。在強需求和弱供應的共同作用下,國內鎳鐵價格有望進一步抬升。

不銹鋼消費持續反彈。在中國經濟率先復蘇后,國內不銹鋼消費大幅反彈,其中交通運輸、石化裝備以及管型材行業消費增長均達到10%以上。不銹鋼消費的另一大亮點來自海外需求的觸底反彈,尤其是家電等出口占比較高的企業,以空調、電冰箱、洗衣機為代表的白色家電同比大幅反彈。國際不銹鋼論壇數據顯示,預計2021年全球不銹鋼需求將增長9%~10%。此外南方限電等問題亦加劇了不銹鋼的現貨緊缺。5月下旬,因電力供應問題,廣西、廣東等多家不銹鋼煉鋼廠停產,加上現在處于消費旺季,不銹鋼持續數周供不應求。由于現貨庫存緊張,期貨的持倉量持續增大,市場對7月份能否有足夠的資源交割產生了懷疑,期貨市場一度上演”逼空“的行情。

新能源產業鏈動能強勁。今年以來,為對沖新冠肺炎疫情對經濟的影響,拜登政府連番推出財政刺激計劃,其中對新能源行業扶持意圖明確。全球各大車企銷量公布的數據顯示,新能源汽車在全球范圍內銷量暴增,而鎳作為動力電池的核心材料之一,市場對其未來發展的信心再獲提振。從現貨端來看,電池級硫酸鎳較電解鎳價差再創高位。3月份因電解鎳價格劇烈回調,電池級硫酸鎳較一級鎳(豆)溢價創近3年來新高,達4.6萬元/金屬噸。在經歷4月份的回落以后,因終端需求強勁,電池企業大幅擴張年度排產計劃,導致硫酸鎳需求持續上漲,6月份硫酸鎳-電解鎳價差再度回歸至3萬元/噸以上,處于歷史相對高位。據測算,當兩者價差超過1.5萬元/噸的時候,三元前驅體企業采購鎳豆制備硫酸鎳就有利可圖,在此背景下,采購電解鎳制備硫酸鎳利潤豐厚,帶動上游鎳鹽、鎳豆迅速去庫存。

綜上所述,近期美聯儲貨幣政策轉向的擔憂和國儲局官宣拋儲的新聞令鎳為代表的有色金屬價格波動顯著加劇。但從基本面來看,鎳市未來仍偏強,供應端因為菲律賓新冠肺炎疫情持續惡化,鎳鐵礦到港量不及預期。國內港口庫存維持歷史低位,而下游需求強勁復蘇,不銹鋼6月維持高位排產量,硫酸鎳數周供不應求,預計短暫調整后鎳進一步下跌的空間有限。

《中國冶金報》(2021年6月24日 07版七版)