趙毅

粗鋼和螺紋鋼產量迭創新高,去庫存速度隨著入夏漸漸放緩,階段性供需關系失衡是否會引發鋼價跳水?監管層持續關注大宗商品價格走勢,急漲急跌會不會再現?當電爐煉鋼出現虧損時,成本支撐對鋼價的影響幾何?以上因素誰又會在未來中短期內主要作用于市場?

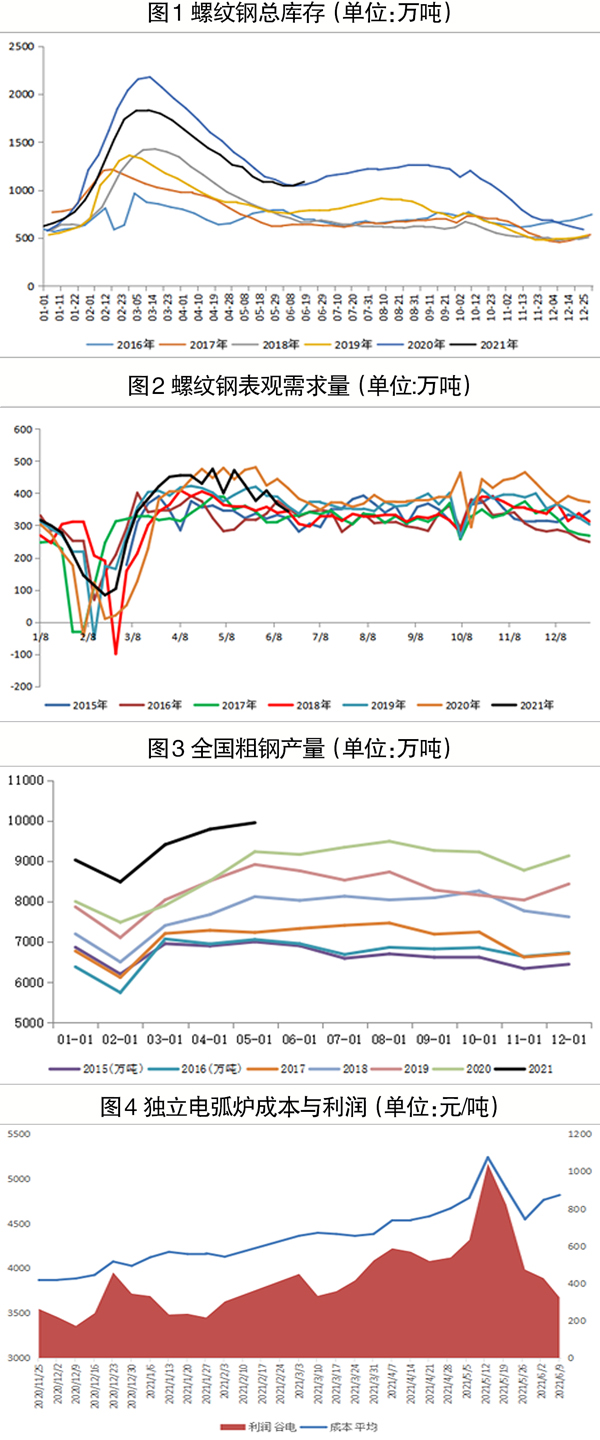

據國家統計局數據,1月~5月份,全國固定資產投資同比增長15.4%,前值19.9%;全國房地產開發投資同比增長18.3%,前值21.6%;基礎設施投資同比增長11.8%,前值18.4%。以上3項投資數據的累計同比漲幅均出現收窄,表明投資需求出現放緩。與此同時,鋼材市場下游同樣進入季節性淡季。截至6月17日(上周四),螺紋鋼總庫存為1084.13萬噸,周環比上升36.46萬噸;周表觀消費量為343.54萬噸,周環比下降22.44萬噸。這是螺紋鋼自春季開啟去庫存模式以來連續第2周庫存上升,意味著庫存拐點確立,夏季庫存累積周期開啟;表觀需求量連續兩周低于400萬噸/周,且低于去年同期水平。相關機構對國內500余家混凝土企業出貨情況統計結果表明,5月19日~6月16日期間,國內混凝土出貨量持續下降,已連降5周,說明房地產和基建行業需求實質性下滑。淡季特征下,螺紋鋼上方壓力漸增。

另外,鋼鐵產量上升的情況仍然突出。截至6月17日,螺紋鋼周產量達380萬噸,周環比上升8.72萬噸,刷新今年新高。國家統計局數據顯示,粗鋼產量為9945萬噸,同比增長6.6%,創歷史新高;日均粗鋼產量達320.81萬噸,為歷史次高。5月中上旬鋼材價格暴漲,鋼廠利潤躍升,企業在利潤導向下生產積極性極高;而6月中旬的增長主要源于部分地區高爐恢復生產、軋機復產和限電解除。無論從怎樣的原因和時間維度看,包括粗鋼、螺紋鋼在內的鋼鐵產量上升是不爭的事實。在需求淡季,產量維持快速增長,短期內對價格帶來壓力。

盡管出現階段供應升、需求降的特征,螺紋鋼價格并不具備大跌基礎。在本輪反彈時,原材料市場韌性強于成材,造成了鋼廠利潤被擠壓的結果。截至6月16日(上周三),全國71家獨立電弧爐鋼廠平均毛利潤為155元/噸;同期河北省唐山市10家樣本鋼廠平均毛利潤為515元/噸。目前廢鋼資源供應緊張,價格堅挺,電爐煉鋼利潤大幅收窄,部分地區甚至出現虧損。在整個板塊的回調過程中,成本端的支撐日益凸顯。鋼價不排除再度向下探底,但在整條產業鏈盈利的背景下,鋼廠持續虧損概率不大,成本支撐較為扎實。

與此同時,政府監管層仍在密切注視著大宗商品價格走勢。國家發改委于6月17日聯合國家市場監管總局價監競爭局赴全國煤炭交易中心調研,并召開座談會,表示將密切監測煤炭等大宗商品走勢,排查異常交易和惡意炒作,嚴厲打擊囤積居奇、哄抬物價等違規行為,維護正常市場秩序。言外之意,監管層欲維護價格的穩定性,既不希望暴漲,也不希望暴跌。

綜上所述,經過5月份的暴漲暴跌,螺紋鋼走勢趨于平靜。鋼材產量節節高升,遭遇夏季需求放緩,市場面臨階段性供大于求的局面,對鋼價構成壓力。另外,監管層維穩市場態度堅決,電爐煉鋼率先跌至成本線使成本支撐漸強。短期鋼價將延續6月中上旬的寬幅整理,在淡季特征下,盤整中仍有望二次探底。

《中國冶金報》(2021年6月24日 07版七版)