趙毅

春節后黑色系期貨迎來“開門紅”,產業鏈各環節品種價格上漲。節后首日(2月18日)收盤時,期貨端上漲2%~7%不等,現貨端河北省唐山市地區部分普碳方坯一天3連漲,累計漲幅230元/噸。這是牛年牛市的起點,還是“幾日游”行情?且隨筆者對節后“開門紅”的內在邏輯做一梳理。

春節期間外盤普漲

市場氛圍偏暖

春節期間,我國期、現貨和股市全線休市,而彼時歐美市場仍處于開市期,據不完全統計,從2月10日收盤至2月17日15時收盤,除COMEX黃金外,包括鐵礦FE、LME有色金屬、ICE和NYMEX原油、CBOT和ICE農產品、歐美股票指數和恒生指數在內的各期貨及股票指數,均出現不同程度的上漲,國際金融市場提供了偏暖的氛圍。在國內開市后,市場風險偏好增長,做多情緒有助于推動國內商品和股市補漲。反映到盤面上,大宗商品期貨出現了普漲的局面。開市上漲是對春節期間外盤利好的消化,但如此大幅度的過快上漲不具有持續性。

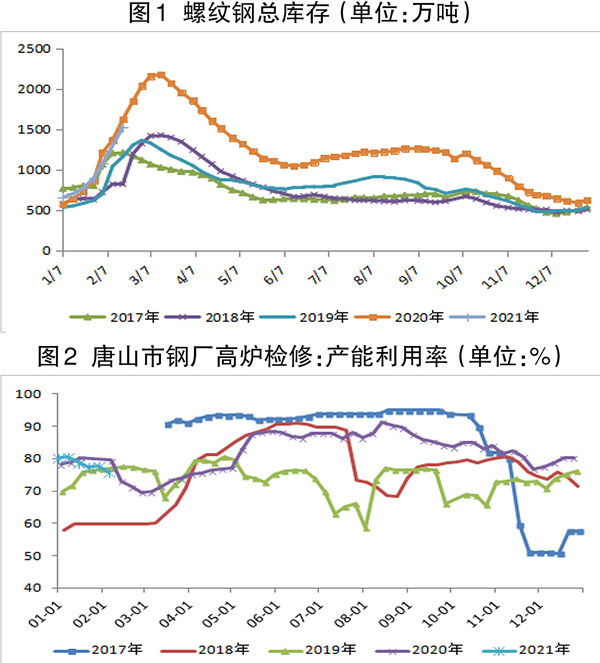

庫存水平合理

冬儲結構利于春季上漲

相關機構周度數據顯示,截至2月18日,螺紋鋼總庫存上升451.28萬噸至1520.8萬噸,表觀需求量周環比下降60.9萬噸至83.24萬噸。庫存環比升幅較大,但考慮到春節長假下游終端停滯的特征,該升幅不具有可持續性,目前的總庫存水平合理,高于2017年~2019年,低于2020年,對價格影響中性。與庫存量相比更值得關注的是庫存結構,不同于以往,今年高價位鋼材貫穿冬季,導致貿易商冬儲意愿降低,囤貨量下降,鋼廠自儲比例上升,該結構下鋼廠擁有了更多主動權。若春季開工后市場如預期表現良好,鋼廠有提價空間,貿易商積極備貨也將推高鋼價,價格上升的動能較往年更強。

春季需求背景下

鋼材供應增加對價格影響有限

春節后第一周(2月15日~2月19日),河北省唐山市地區10家樣本鋼廠平均鐵水不含稅成本為3161元/噸,平均鋼坯含稅成本為4006元/噸,周環比下降14元/噸,與2月18日當天普方坯出廠價相比,鋼廠平均毛利潤約74元/噸,周環比上升244元/噸。同期,河北省唐山市地區126家高爐產能利用率為75.29%,較2月4日下降0.6%,較去年同期下降1.02%。鋼廠開工率今年以來呈下降趨勢,從1月初的80.24%降到2月18日的75.29%,降幅5%,主要原因是利潤下滑導致。高原料成本吞噬了大部分鋼材利潤,春節前部分鋼廠甚至出現虧損,進而引發主動型設備檢修。節后第一天(2月18日),全國鋼材價格普漲且漲幅較大,鋼廠利潤得到改善,若該狀態能夠保持,節前停產檢修的產線將陸續恢復生產??紤]到春季是房地產和基建施工高峰期,鋼材供應量上升的壓力能夠通過下游需求得到釋放,對價格影響有限。

綜上所述,春節期間全球新增新冠肺炎確診數保持下降趨勢,同時美聯儲決議通過1.9萬億美元預算方案,全球大宗商品價格上漲,帶動節后國內大宗商品價格補漲。與此同時,今年貿易商囤貨偏少的庫存結構也有利于春季施工后價格抬升;在利潤修復后,鋼廠復產增多,鋼材供應量上升的壓力能夠被需求旺季所稀釋,故春節后鋼材市場或供銷兩旺,出現價格重心上移的局面。只是春節后首個交易日現貨和期貨端聯動暴漲的局面難以持續,以回調偏多來對待更穩妥。

《中國冶金報》(2021年2月25日 03版三版)