中物聯鋼鐵物流專業委員會

從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業 PMI(采購經理指數)來看,2021年1月份PMI為44.3%,環比下降1.5個百分點,鋼鐵行業運行小幅下行。

分項指數顯示,國內鋼材需求趨于謹慎,而國外需求有所回升,鋼廠產量小幅上升,原材料采購量下降,庫存積累速度加快,原材料價格持續走高。

預計2月份,國內市場供需兩端繼續偏緊運行,而鋼材出口有望繼續上升,鋼材價格小幅震蕩。

國內鋼材需求持續下降

1月份,隨著天氣進一步轉冷,加上春節臨近,整體需求隨著冬季深入而進一步下降。

當前,國內鋼材市場需求偏弱,新訂單指數為35.0%,環比下降7.0個百分點。而國外主要經濟體為了應對疲軟的經濟,以歐美發達國家為首的許多國家推進財政刺激政策,帶動了相關鋼材需求,我國鋼材出口量持續上升。新出口訂單指數為55.2%,環比上升0.8個百分點。

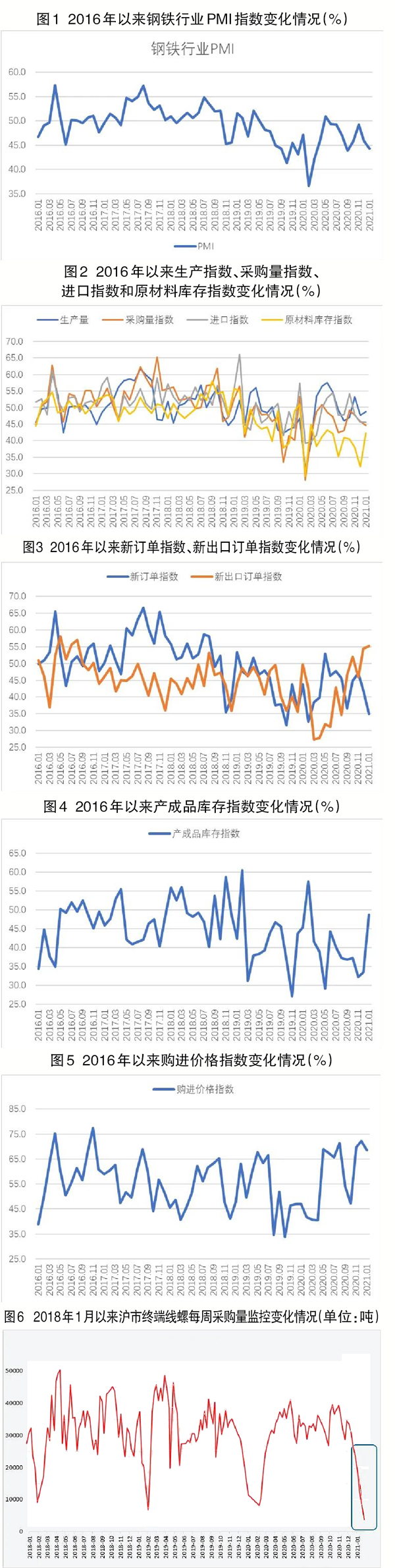

終端需求方面,據相關機構調查,近一段時期以來,整體市場需求持續回落,南方市場關門較早,因此需求趨弱明顯。從相關機構監測的上海市終端線螺采購數據來看,1月份,終端日均采購量環比下降51.30%,成交量快速走低。

鋼廠生產小幅上升

1月份,春節前鋼廠備貨意愿增強,鋼廠生產小幅上升。生產指數為48.7%,環比上升1.0個百分點。據中國鋼鐵工業協會(以下簡稱“鋼協”)數據估算,1月份累計平均日產粗鋼220.20萬噸,環比增長0.27%;日產生鐵195萬噸,環比增長1.31%。

隨著春節臨近,鋼廠原材料采購活動和從業人員數量也進一步收緊。采購量指數為44.6%,環比下降1.3個百分點,從業人員數量為46.8%,環比下降2.2個百分點。

春節前庫存增加明顯

1月份,隨著春節臨近,鋼廠備貨意愿強烈。產成品庫存指數為48.7%,環比上升15.2個百分點。

據鋼協數據統計,2021年1月中旬,重點鋼企庫存量為1404.31萬噸,環比增加101.61萬噸,增長7.8%。

社會庫存方面也有較快增長,五大品種庫存均呈上升走勢。據鋼協統計,1月中旬,20個城市5大品種鋼材社會庫存為835萬噸,比上一旬增加64萬噸,比年初增加105萬噸。分品種來看,螺紋鋼庫存363萬噸,環比增加36萬噸;線材庫存137萬噸,環比增加18萬噸;熱軋卷板庫存139萬噸,環比增加6萬噸;冷軋卷板庫存101萬噸,環比增加3萬噸;中厚板庫存95萬噸,環比增加1萬噸。

鋼材價格高位回落

1月份,鋼材需求整體下降,市場商家在后半月逐步離市,市場價格也隨著需求下滑整體呈現震蕩趨弱走勢。

相關機構數據顯示,1月4日,上海螺紋鋼指數為4526元/噸,一路震蕩下行;至1月25日,上海螺紋鋼指數達到4296元/噸,為當月最低價;之后價格小幅反彈,1月28日,上海螺紋鋼指數為4315元/噸。整月上海螺紋鋼降幅達211元/噸。預計2月份鋼市小幅震蕩,價格變化幅度不會太大。

原材料成本繼續上升

1月份,原料端整體走強,原材料價格持續上行,鋼廠原材料成本壓力進一步加大。購進價格指數為68.5%,環比下降3.6個百分點,但已經連續3個月維持在68%以上的高位運行。

鐵礦石方面,價格呈現沖高回落,從1月初起一路震蕩上行。其他原材料方面,河北地區普碳方坯價格為3840元/噸,較2020年12月末上升70元/噸;山東地區廢鋼價格為2710元/噸,較2020年12月末上升110元/噸;山西地區二級焦炭價格為2690元/噸,較2020年12月末上升500元/噸;江蘇地區65%~66%品位酸性干基鐵精粉價格為1390元/噸,較2020年12月末上升60元/噸。

資金整體保持寬松

據央行數據,2020年12月份,人民幣貸款增加1.26萬億元 全年新增19.63萬億元。2020年12月份,社會融資規模增量為1.72萬億元, 全年累計為34.86萬億元,比上年多9.19萬億元。2020年12月末,M2同比增長10.1%,增速比2020年11月末低0.6個百分點,比2019年同期高1.4個百分點;M1同比增長8.6%,增速比2020年11月末低1.4個百分點,比2019年同期高4.2個百分點。全年凈投放現金7125億元。

從信貸數據來看,2020年全年信貸數據表現寬松,一方面對國民經濟起到一定支撐作用,另一方面也助力了大宗商品市場的走強。疫情的困擾下貨幣效應相對減弱,且國內外整體經濟環境低迷的情況下,2021年上半年或將持續階段性保持貨幣的寬松穩定。

上半年鋼材需求或有不錯表現

受天氣轉寒及春節即將到來等影響,大量基建工地施工和工廠作業陸續中止,而制造業中裝備制造業、汽車、機械等行業雖受季節影響不大,但仍呈現下降趨勢。

房地產市場方面,2020年,房地產開發投資比2019年增長7.0%,增速比2020年1月~11月份提高0.2個百分點,比2019年回落2.9個百分點;2020年,房屋新開工面積下降1.2%,降幅比2020年1月~11月份收窄0.8個百分點,2019年為增長8.5%。

整體來看,2021年2月份,受春節因素等影響,市場需求會有所下滑,但隨著春節結束,房地產方面給予整個商品市場的需求帶來良好的支撐,再加上周轉率提高,更是進一步驅動了市場需求的釋放。春節后基建施工作業陸續開工,鋼材需求也會有回暖趨勢,在疫情不會反復的情況下,上半年需求或將有不錯的表現。

鋼材出口持續回暖

隨著新冠疫苗問世并投用后,國外對于疫情影響呈樂觀態度,加上歐美等主要發達國家為了刺激經濟恢復,制造業首當其沖,而鋼鐵需求增長也成為制造業回暖的一個標志,預計2月份在國內市場需求不足的情況下,國外需求會持續回暖,出口訂單依舊呈現增長情況。

鋼材價格或將小幅震蕩

1月份,原材料采購和從業人員指數均有所下降,春節和天氣因素導致2月份需求端或將繼續下滑,鋼材生產也會有所下降。但不同于國內,國外市場需求卻保持較好水平,出口量有望上升。整體來看,預計2月份生產會小幅下降。

綜合來看,1月份,國內鋼材市場需求趨于謹慎,出口訂單有所回升,鋼廠生產小幅上升,鋼廠庫存增加速度較快,原材料價格持續上升,鋼材價格高位回落。預計2月份,國內市場供需兩端繼續偏緊運行,出口量有望繼續上升,鋼材價格小幅震蕩。

《中國冶金報》(2021年2月9日 06版六版)