中物聯鋼鐵物流專業委員會

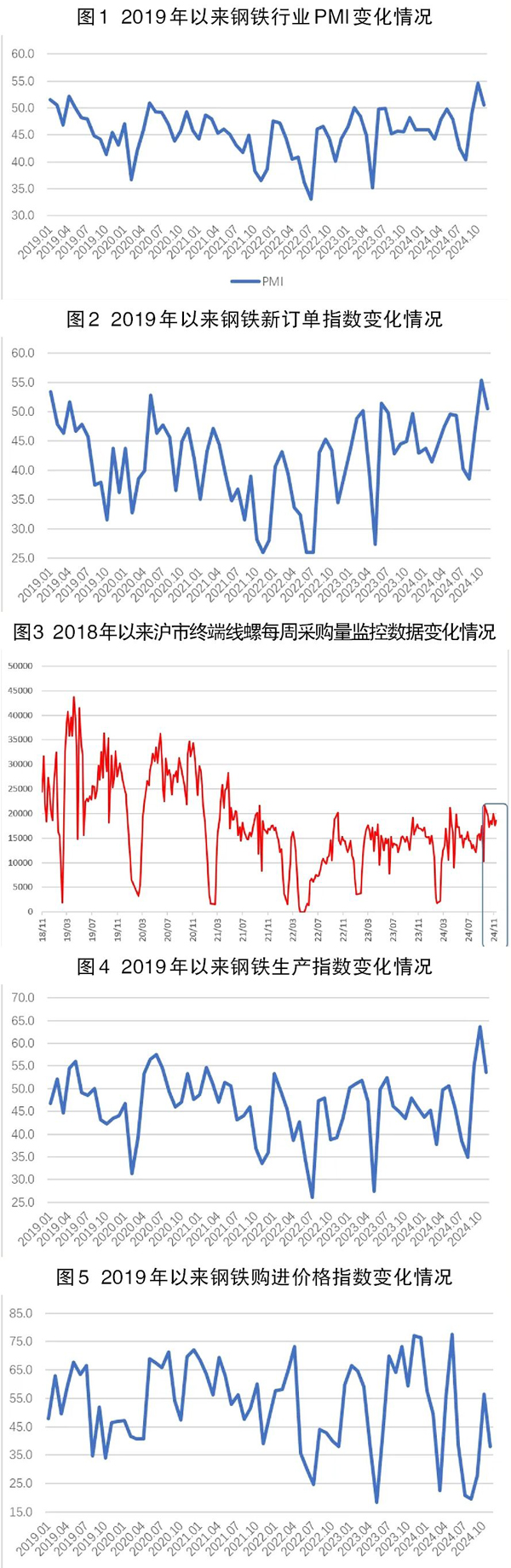

從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI(采購經理指數)看,11月份為50.6%,環比下降4個百分點,結束連續2個月環比上升態勢,但指數仍保持在擴張區間,顯示在旺季過后,鋼鐵行業增速有所放緩,但在10月份基礎上,整體仍保持穩中略增態勢。分項指數變化顯示,鋼市需求增速有所回落,鋼廠生產增速高位放緩,原料價格整體回落,鋼材價格震蕩下行。預計12月份,市場需求趨于收縮,鋼鐵生產有所放緩,原材料價格繼續下滑,鋼材價格低位震蕩。

鋼材需求增速有所回落,環比仍保持穩定運行。11月份,雖然部分地區天氣開始轉寒,傳統意義上的鋼鐵旺季也基本結束,但由于存量與增量政策進一步落實,鋼鐵需求仍有釋放空間。鋼鐵行業新訂單指數為50.5%,環比下降5個百分點,顯示需求增速有所回落,但指數仍保持在擴張區間,意味著鋼材需求在10月份的基礎上仍保持穩定運行。據上海卓鋼鏈了解,11月份下游終端開工情況改善有限。但臨近年末,終端需提前備貨有一定增量,因此,鋼企訂單整體表現尚可。根據監測的滬市終端線螺采購數據來看,11月份上海終端采購量變化不大,整體微幅波動0.2%,持續了10月份的需求表現。

生產增速高位放緩,鋼廠庫存有所累積。11月份,隨著鋼鐵需求增速放緩,鋼廠生產增速也高位放緩。生產指數為53.6%,較10月份下降10個百分點,但指數仍保持在擴張區間,顯示鋼廠生產仍保持擴張勢頭。中國鋼鐵工業協會的數據顯示,11月上旬,重點統計鋼鐵企業日產粗鋼209.6萬噸,環比增長0.1%;日產生鐵188.2萬噸,環比下降0.1%;日產鋼材195.3萬噸,環比下降7.8%。到11月中旬時,日產粗鋼208.0萬噸,環比下降0.8%;日產生鐵187.6萬噸,環比下降0.3%;日產鋼材202.3萬噸,環比增長3.6%。比較來看,11月份的產量在10月份的基礎上繼續上升,但增速有所放緩。值得注意的是,生產指數仍明顯高于新訂單指數,意味著生產增速高于需求增速,產成品庫存相應有所累積。產成品庫存指數為57.9%,較10月份上升4.3個百分點,連續2個月環比上升,顯示當前庫存累積速度逐步加快。

原料價格整體回落,具體品種明顯分化。11月份,盡管鋼廠生產繼續擴張帶動原材料采購保持增長,但由于需求淡季預期影響,原材料價格整體有所回落。購進價格指數為38.1%,較10月份下降18.4個百分點。分品類來看,價格走勢分化較為明顯。鐵礦石在炒作因素下波動上漲。11月份,焦炭市場經歷了3次提降落地,價格明顯下降。成材價格回落及電爐煉鋼利潤收窄對廢鋼的支撐力度有所減小,廢鋼價格也有所回落。整體來看,11月份的原材料價格呈現下行態勢。

鋼材價格震蕩下行。11月份,受需求增速放緩及預期下降影響,鋼鐵價格呈現震蕩下行態勢。上海螺紋鋼價格指數顯示,10月28日價格為3525元/噸,之后震蕩下行,11月整月基本無明顯反彈,月末11月27日價格為3385元/噸,月內降幅近150元/噸。整體來看,11月份鋼材價格降幅明顯,企業煉鋼利潤有所收窄。

預計12月份,鋼材市場需求趨于收縮。12月份,北方氣溫進一步下降,部分地區溫度降至冰點以下,戶外作業難度加大,相關需求將有所下滑。同時,盡管冬儲臨近,但當前庫存增長速度較快,冬儲需求增長難以抵消季節性需求減弱。當前國內房地產政策幾乎全面放松,但新房購置情況仍不理想,導致新開工情況不佳。對建材等大宗商品的需求,房地產市場已然無法提供有力保障,后續衰減或仍是大概率事件。整體來看,12月份的鋼材市場需求有下降趨勢。生產經營活動預期指數為45.3%,較11月份下降17.7個百分點,為近18個月以來新低,反映出鋼廠對冬季市場需求預期偏緊。

鋼廠生產或將有所放緩。12月份,隨著需求端的下滑,加上當前鋼價震蕩下行,煉鋼利潤有一定承壓,繼續較快庫存積累,鋼廠生產積極性將受到一定影響。當前,北方地區進入采暖季,環保限產也將影響鋼企生產。在多個因素的疊加影響下,預計12月份鋼廠生產或將有所放緩。

原材料價格繼續下滑,鋼材價格低位震蕩。12月份,市場需求淡季放緩預期上升,鋼廠生產或將收縮,對原材料的需求也將同步放緩,之前連續上漲的鐵礦石價格或將迎來回調,焦炭和廢鋼等原材料也將因需求端支撐減弱導致價格保持下行趨勢。整體來看,原材料價格或將繼續下滑。12月份需求對鋼材價格的支撐力度也將有所減弱,但由于當前煉鋼利潤同步減弱,企業成本線或將成為支撐鋼價的原因,預計鋼廠價格下降空間有限,價格呈現低位震蕩態勢。

《中國冶金報》(2024年12月04日 07版七版)