中國冶金報 中國鋼鐵新聞網

記者 朱曉波 報道

1月30日是春節假期結束后的第一個交易日,大連商品交易所鐵礦石期貨主力合約收盤價格達到873.5元/噸,盤中一度觸及近7個月的最高點890.0元/噸。

而就在春節前的1月18日,國家發展改革委發布消息稱,國家發展改革委價格司、國家市場監管總局價監競爭局、證監會期貨部組織部分鐵礦石貿易企業和期貨公司召開會議,分析鐵礦石市場和價格形勢,詳細了解有關企業參與鐵礦石現貨和期貨交易情況,提醒告誡有關企業依法合規經營,不得編造發布虛假信息,不得選擇性引用數據和信息、故意渲染漲價氛圍,不得捏造散布漲價信息,不得哄抬價格,不得過度投機炒作。

這是進入2023年的短短2周內,國家發展改革委第三次專門針對鐵礦石市場異動做出的反應。

近期鐵礦石市場為何受到如此高度關注?2023年的鐵礦石市場又會如何演繹?

“熟悉的配方”:兩周內3次出手“打鐵”

“巴西下大暴雨啦,山體滑坡導致通往巴西鐵礦石最重要的出海港口圖巴朗的鐵路EFVM關閉。”1月13日,這則消息迅速傳遍鋼鐵圈,最為敏感的期貨市場迅速做出反應,當天大連商品交易所鐵礦石期貨主力合約收盤價格大幅上漲2.98%,達到此前近7個月的最高點883元/噸。而在此之前的幾天,巴西連續暴雨導致巴西鐵路運力受阻的消息已經開始在鋼鐵圈內發酵,1月10日開始,鐵礦石期現貨價格實際上已經連續多日出現上漲。而后,有專業人士通過仔細核實外網信息,EFVM停運的是客運路線,且為該地區每年雨季保障居民安全的慣行做法。因此,基本可以判斷上述消息為謠言,巴西鐵礦石發運并未受到實質性的影響。

隨后的1月15日,國家發展改革委發布消息稱:近日,個別鐵礦石資訊企業轉載不實舊聞,混淆視聽,對市場造成不良影響。國家發展改革委價格司第一時間約談有關資訊企業,提醒告誡相關企業發布市場和價格信息前必須認真核實、做到準確無誤,不得編造發布虛假信息,不得捏造散布漲價信息,不得哄抬價格。國家發展改革委將持續密切關注鐵礦石市場和價格變化,會同有關部門進一步研究采取措施,嚴厲打擊捏造散布漲價信息、囤積居奇、哄抬價格等違法違規行為,切實保障鐵礦石市場平穩運行。

實際上,早在這兩次行動之前,國家發展改革委更是在1月6日就發布消息稱,有關部門十分關注近期鐵礦石市場價格異動,并認為存在明顯炒作成分,這一判斷引發國內外市場高度關注。國家發展改革委表示,近一段時間,在市場供需基本面總體穩定的情況下,鐵礦石價格快速大幅上漲,存在明顯炒作成分。專家建議,加強鐵礦石價格監管,特別是嚴厲打擊夸大市場信息、渲染漲價氛圍、期現貨聯動炒作等違法違規行為。國家發展改革委高度關注鐵礦石市場價格變化,將會同有關部門緊盯市場動態,持續加強監管,對散布虛假信息、哄抬價格、惡意炒作等違法違規行為,堅決打擊、絕不姑息,切實保障鐵礦石市場價格平穩運行。

從1月5日到1月18日不到2周時間內,國家有關部門連續迅速出手,約談了鐵礦石資訊發布企業、現貨貿易及期貨市場相關企業,抑制鐵礦石市場過度炒作、囤積居奇、哄抬價格的決心十分明顯。

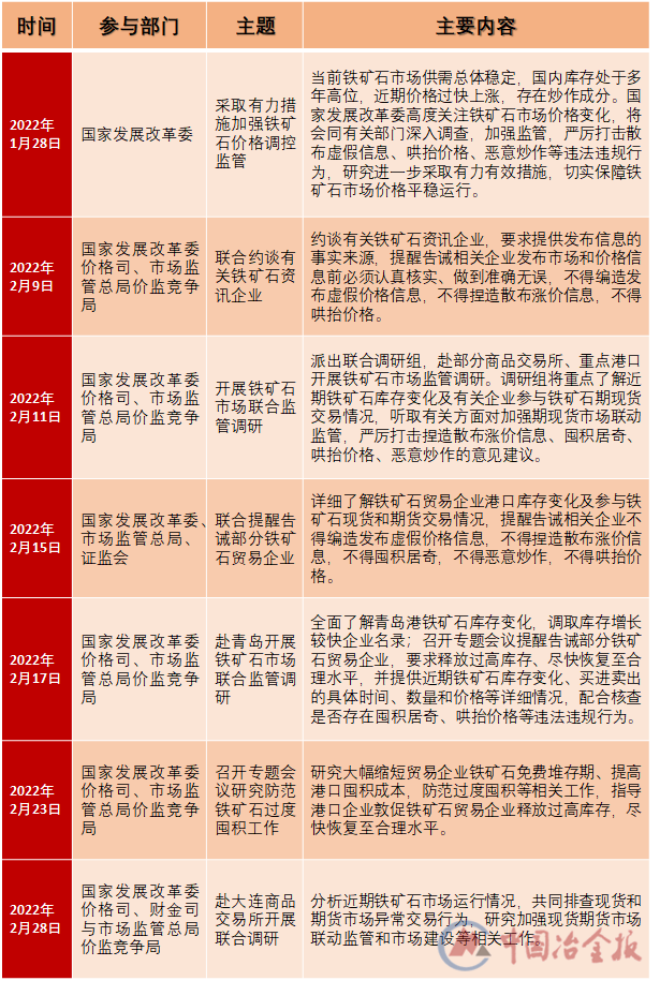

關注鐵礦石市場的人士應該會察覺到“熟悉的配方”。在2022年初,國家有關部門也同樣連續采取措施打擊鐵礦石期現貨市場的過度炒作和投機行為。2022年1月28日到2月28日,國家發展改革委聯合相關部門針對鐵礦石市場的異動情況連續7次開展聯合行動,有力地打擊了鐵礦石市場的違法違規行為,鐵礦石價格開始回歸至合理水平??梢灶A見,這一“配方”在2023年不僅將同樣有效,而且將被賦予更加強烈的期待。

鐵礦石價格“狂飆”:嚴重脫離基本面

國家有關部門近期為何針對鐵礦石這一品種連發多道“令箭”?從此前鐵礦石市場的價格異動就能看出端倪。

根據普氏62%鐵礦石價格指數,鐵礦石價格自去年10月底達到79.50美元/噸的價格低點后,一路“狂飆”,截止到今年春節前最后一個周末(2023年1月13日),價格已上漲至127美元/噸。不到3個月時間,鐵礦石價格漲幅達到59.7%。據統計,大連商品交易所鐵礦石期貨主力合約在此期間累計漲幅也高達53%以上。而今年初以來,短短不到2周時間鐵礦石價格也上漲了近10美元/噸,漲幅達到8.5%。

那么,這一輪鐵礦石價格“狂飆”的動力又是什么呢?

從供給來看,根據澳大利亞皮爾巴拉港口管理局(PPA)發布的數據,黑德蘭港在2022年運出5.597億噸鐵礦石,高于2021年創下的5.4605億噸紀錄。去年12月份,黑德蘭港出口4927萬噸鐵礦石,比11月份增長了3.6個百分點。丹皮爾港2022年的鐵礦石發貨量為1.3638億噸,略高于2021年的1.3606億噸;2022年12月份的鐵礦石發貨量為1328萬噸,高于11月份的1257萬噸。根據巴西經濟部公布的數據,2022年12月份的鐵礦石日均發貨量為146萬噸,高于2021年同期的132萬噸,略低于2022年11月份的150萬噸。因此,從供應端來看,鐵礦石市場供應充足,并不存在缺口。

此外,從近日已經披露生產業績報告的力拓、必和必拓以及FMG來看,2022年第四季度,力拓鐵礦石產量同比增加1%,必和必拓鐵礦石產量同比增加1%,FMG鐵礦石產量同比增加2%。2023年,這三大礦山的鐵礦石產量目標基本保持不變。而印度去年11月份下調鐵礦石出口關稅也將一定程度上增加我國對印度鐵礦石的進口量。有機構預測,2023年,全球鐵礦產能增量或達到2000萬噸以上。從2023年中長期的預期來說,鐵礦石供應也是偏寬松的。

從需求來看,2022年11月份和12月份,生鐵日均產量分別環比下降0.8%和1.79%。而從中國鋼鐵工業協會發布的重點鋼鐵企業旬度產存情況來看,其預計2023年1月上旬全國日均產生鐵219.04萬噸,環比下降0.49%。由此來看,鐵礦石近期的需求環比也并未有顯著的增加。

而從鐵礦石港口庫存來看,2022年10月28日,鐵礦石港口庫存為12944萬噸,隨后鐵礦石港口庫存上升并持續穩定在1.3億噸以上,截止到2023年1月28日,鐵礦石港口庫存已經達到13725萬噸。

因此,從供需的角度來看,鐵礦石市場供應端和需求端在上述時間段內保持相對穩定的狀態,鐵礦石價格并不存在大幅上漲的基礎,已嚴重背離基本面。正如國家發展改革委強調的那樣,在市場供需基本面總體穩定的情況下,鐵礦石價格的快速大幅上漲,存在明顯炒作成分。

與之對應的,中國鋼材價格在此期間卻相對平穩。根據中國鋼材價格指數(CSPI),2022年10月28日,中國鋼材價格指數為109.50點,而截止到2023年1月13日,鋼材價格指數為115.22點,上漲幅度為5.2%。由此可見,同一時間段內,鐵礦石價格漲幅遠遠超過鋼材價格漲幅。

毫無疑問,鐵礦石價格的迅速上漲大幅壓縮了鋼鐵企業近期本已微薄的利潤。

2023年:“強預期”或將與現實碰撞

2023年鐵礦石價格總體將如何演繹?近期,有不少國外知名投資機構對2023年鐵礦石價格做了預測。其中,花旗預測今年鐵礦石基準價為110美元/噸;樂觀情形下,本季度鐵礦石價格可能漲至150美元/噸,悲觀情境下,第二季度鐵礦石價格將跌至90美元/噸。加拿大皇家資本市場(RBC Capital Markets)預計今年鐵礦石價格會跌至85美元/噸。澳大利亞政府首席經濟師辦公室預測2023財年鐵礦石均價為86美元/噸,2024財年跌至79美元/噸?;葑u方案(Fitch)預計鋼鐵需求不振,今年鐵礦石價格會跌至85美元/噸。很顯然,這些機構對2023年的鐵礦石價格預測值均低于當前近130美元/噸的價格。

鐵礦石市場價格的高低一方面受成本影響,另一方面受市場供需關系驅動。從成本曲線來看,盡管近2年受諸多因素影響,海外礦山成本略有上升,但仍然遠低于當前鐵礦石市場價格,成本端不會成為近期鐵礦石價格的主要驅動因素。因此,刨除掉極特殊的因素,2023年鐵礦石市場價格走勢的關鍵在于供求關系的影響,也即鋼廠生產端仍舊是鐵礦石價格的決定性因素。

有分析認為,近期鐵礦石價格脫離基本面的快速上漲主要原因是基于市場對于2023年鋼材需求大幅改善的“強預期”。

去年11月份以來,國家宏觀政策發力點轉向擴內需和穩增長,隨即一系列金融、財政和貨幣政策利好釋放出來,國內外普遍對我國經濟2023年增長抱有較強的預期。而隨著近一段時間各地方兩會的召開,各地的增長目標和計劃更是給市場帶來很大的信心。從各地政府工作報告來看,穩增長、擴內需、強信心成為關鍵詞,29個省份把今年經濟增長預期目標定為5%左右甚至更高。2023年經濟向好的信心在不斷增加,各地促銷費、穩增長等一系列的計劃使得鋼材需求向好的預期不斷增強。

與“強預期”相對應的是現實情況。從近幾年的情況來看,拉動鋼材需求的最重要的產業仍然是房地產業。實際上,政府對于房地產業的一系列“救市”動作自2021年下半年以來就不斷增強,而市場給出的反饋卻屢屢不及預期。這既有疫情因素的影響,又有市場信心持續不足的原因。據國家統計局1月17日發布數據,2022年,全國房地產開發投資為132895億元,同比下降10.0%,其中住宅投資為100646億元,同比下降9.5%;房地產開發企業房屋施工面積為904999萬平方米,同比下降7.2%,其中住宅施工面積為639696萬平方米,下降7.3%;房屋新開工面積為120587萬平方米,同比下降39.4%。2022年,房地產市場的各項總體指標均遭遇“滑鐵盧”。

盡管多個監管部門接連釋放重磅利好穩定市場預期,但居民收入預期弱、購房觀望情緒仍較重,短期政策傳導至市場端尚需時間,房地產市場調整壓力仍在。一方面,受銷售端恢復節奏制約;另一方面,近兩年土地供應大規??s量、企業資金壓力大、可售庫存規模較高等因素也將拖累房地產新開工規模。當前,房地產寬松的政策主要集中在融資、保交樓等方面,短期內很難傳導至拿地以及新開工等方面。2023年房地產新開發投資仍面臨下行壓力,新開工面積或繼續下降,鋼材需求改善空間有限。

對于房地產市場的預期,對應的就是鋼材市場需求的現實。如果現實不及預期,則會帶來更大的落空。事實上,現實與強預期的碰撞早就在2021年下半年已經發生了。2021年下半年,受房地產市場影響,鋼材需求大幅下調,同時由于當時政策端實施了嚴格的產量調控政策,使得鋼材市場價格保持平穩,鐵礦石價格也保持相對穩定。而到了2022年,鋼鐵企業年初普遍對當年的鋼材需求改善抱有較強的預期,生產規模一直保持在較高的水平,原燃料價格高企,鋼材價格萎靡不振,于第二季度開始普遍進入虧損的邊緣。

鋼廠對于需求端預期改善的盲目樂觀而擴大生產,一方面會導致供大于求而使鋼材價格下降,另一方面又容易招致鐵礦石等原燃料價格上漲,進一步蠶食行業利潤。因此,從全行業來看,鋼鐵企業務必保持理性心態,以“三定三不要”為原則,積極面對現實需求合理安排生產。

盡管受海外需求、國產礦增產、廢鋼市場變化等一些因素擾動,但2023年鐵礦石市場價格的影響核心還是在于鋼鐵行業生產端的實際情況,鋼鐵行業生產端的現實情況與房地產市場的復蘇節奏息息相關。而房地產市場從真正實現改善再傳導至鋼鐵行業的周期至少需要半年以上。更大問題是,房地產市場本身的改善也需要一定時間。

因此,從最樂觀的角度來估計,被吹大的泡泡終會破碎,“強預期”終要回歸理性現實?;蛟S,近期的鐵礦石價格就是2023年全年的“天花板”。