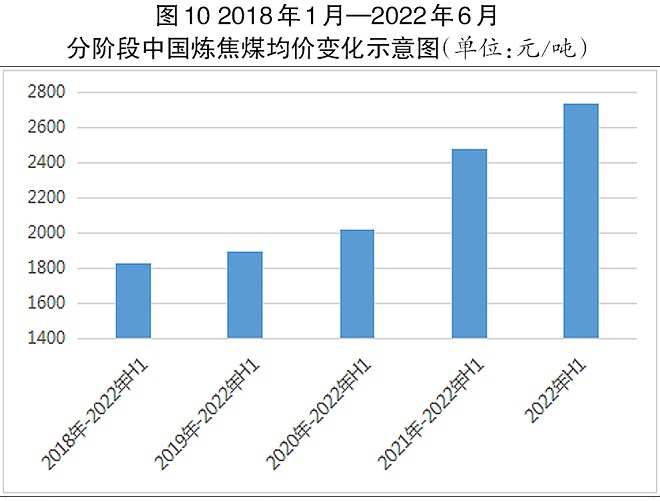

?今年上半年,煉焦煤市場(呂梁,A9.5、S0.6、V20、G>90)平均價格上漲至2739元/噸,較2021年同期1637元/噸的均價上漲超67%。

?當前煉焦煤價格處于歷史高位,但考慮到產業鏈利潤分配的合理性、產業發展的持續性,這一居高不下的價格從長遠來看不可持續,未來必將在國家以及產業各方的協同努力下,逐步回歸至合理區間。

2022年上半年,我國鋼鐵行業整體負重前行。國家統計局最新統計數據顯示,2022年1月—5月份,我國金屬礦業完成營業收入71933.3億元,完成營業利潤2867.6億元,行業利潤率4.0%,同比下降近27%。其中,黑色金屬行業整體利潤為1138.8億元,同比下降55.8%,行業利潤率僅為2.9%,當期全國金屬礦業利潤的貢獻不足40%。

在黑色金屬行業中,1月—5月份黑色金屬冶煉和壓延加工業營業收入為37533.6億元,行業利潤為802.0億元,利潤率僅為2.1%,利潤同比下降近65%;黑色金屬礦業實現營業收入2087.6億元,實現營業利潤336.8億元,行業利潤率為16.1%,利潤同比下降13.8%。同期,國家統計局數據顯示,我國共生產生鐵3.61億噸,同比下降5.9%;累計生產粗鋼4.35億噸,同比下降8.7%。

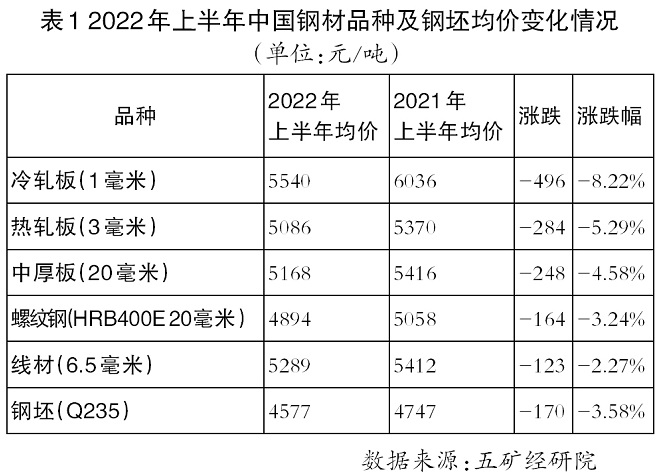

上半年,受不斷反復的新冠肺炎疫情影響,我國消費需求下降,我國鋼材下游消費市場整體弱行。截至6月30日,我國五大類鋼材品種以及鋼坯價格震蕩下行,最新價格已經基本下降至2020年末的價格水平。據中國鋼鐵工業協會統計,截至6月30日,我國鋼材品種中,冷軋類鋼材價格同比降幅最大,超過8%;線材類鋼材價格同比降幅最小,只略高于2%(見表1)。

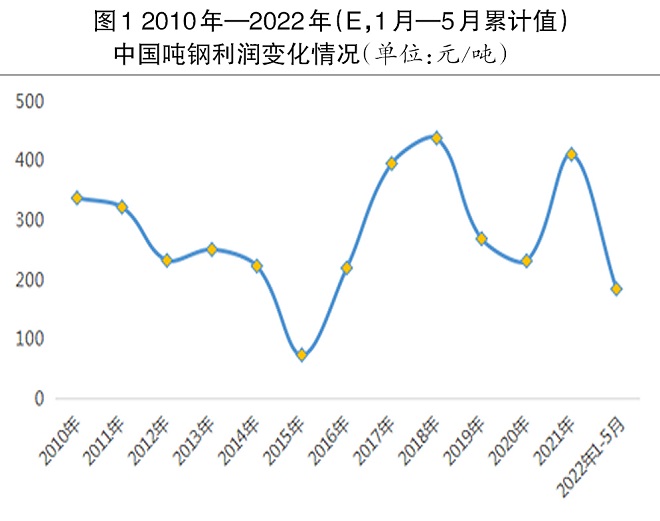

在鋼材價格相對疲軟而原料價格相對高漲的整體格局下,2022年上半年,我國鋼鐵行業利潤大幅縮水。根據國家統計局公布的數據計算,2022年1月—5月份,我國累計行業噸鋼利潤僅為184元,遠低于2021年411元的水平,僅高于2015年幾近全行業虧損狀態下的歷史低點(見圖1)。

那么,誰應為鋼鐵行業的虧損買單?原燃料是否為“罪魁禍首”?本文將對此展開深入分析。

上半年主要原燃料價格堅挺 導致鋼企生產成本居高不下

2022年上半年,我國鋼鐵行業生產所需的主要原燃料價格居高不下,推高鋼企生產成本,導致鋼企利潤偏薄乃至虧損。

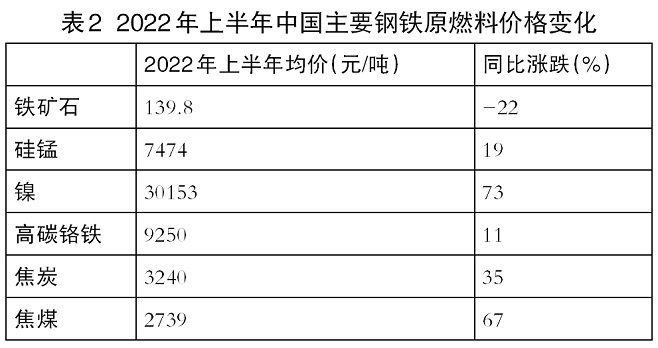

市場統計數據顯示(見表2),今年上半年,普氏鐵礦石價格指數(CIF中國主要港口,干基,不含稅)平均價格為139.8美元/噸,較2021年同期180.0美元/噸的價格下跌超過22%。同期,我國硅錳市場(內蒙古,Mn60Si14)平均價格為7474元/噸,較2021年上半年6255元/噸的價格上漲超過19%。我國不銹鋼生產所必需的鎳(LME3個月,電子盤,收盤價)上半年均價為30153美元/噸,較2021年同期17463美元/噸的價格上漲近73%;高碳鉻鐵(Cr60C8)平均價格達到9250元/噸,較2021年同期8305元/噸的價格上漲超過11%。與此同時,中國焦炭、焦煤市場再現“盛宴”,今年上半年,中國市場焦炭(臨汾,準一級)平均價格為3240元/噸,較2021年同期2403元/噸的價格上漲近35%;煉焦煤市場(呂梁,A9.5、S0.6、V20、G>90)平均價格上漲至2739元/噸,較2021年同期1637元/噸的均價上漲超67%。

由于在鋼鐵長流程生產工藝中,每生產1噸粗鋼需要消耗1.6噸鐵礦石和約450千克焦炭,而其他燃料(如噴吹煤)、鐵合金量相對較少,因此,僅從數據漲跌情況上看,2022年上半年再次上演的“雙焦”“盛宴”,成為鋼企利潤下降的關鍵因素。

焦炭也在經歷壓產虧損的陣痛

按照上半年鐵礦石、焦炭及其他原料平均價格計算,2022年上半年我國鐵水平均成本約3360元/噸,由此粗略估算的上半年鋼坯平均成本為4050元/噸,折算含稅成本為4577元/噸,與上半年鋼坯市場售價基本相當。換言之,今年上半年,我國鋼鐵生產如按各環節獨立計算,粗鋼前的工序幾乎沒有利潤。同時,根據數據計算的2022年上半年噸粗鋼成本中,鐵礦石與焦炭的成本占比基本達到1∶1。由于鐵礦石在上半年“巧妙”地扮演了煉鋼原料中唯一價格下行的角色,焦炭成為備受詬病的品種,要求焦企降價的呼聲“一浪高過一浪”。

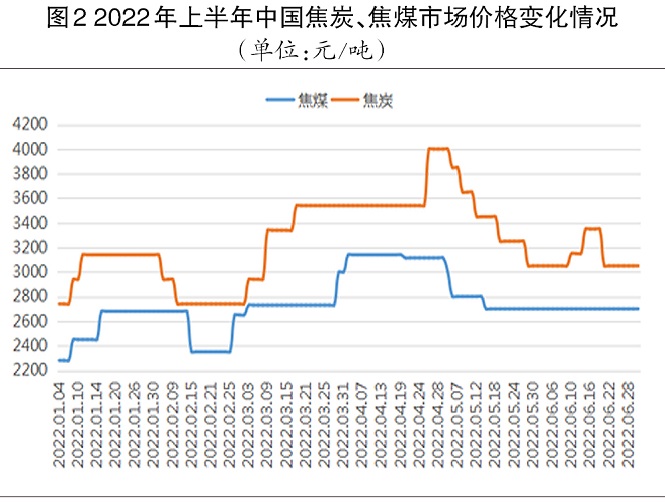

單獨從上半年焦炭(臨汾,準一級)價格變化來看(見圖2),確實焦炭超35%的價格漲幅推高了鋼企成本,但如果與煉焦煤的價格變化對比觀察的話,由于煉焦行業每生產1噸焦炭需要1.3噸的煉焦煤,按2022年上半年煉焦煤2739元/噸的平均價格計算,焦炭的生產成本應在3560元/噸,高于焦炭3240元/噸的市場價格,可見煉焦企業實際入不敷出。

從焦煤與焦炭的用量轉換比上看(見圖3),2022年上半年,我國煉焦行業焦煤比僅為1.18,遠低于1.3的行業標準。由于煉焦煤價格始終高企且漲幅超過焦炭,焦炭企業始終處于虧損或瀕臨虧損的狀態。據局部市場調研,目前國內部分中小焦企已經停產。

煉焦煤價格處于歷史高位 亟待回歸到合理范圍

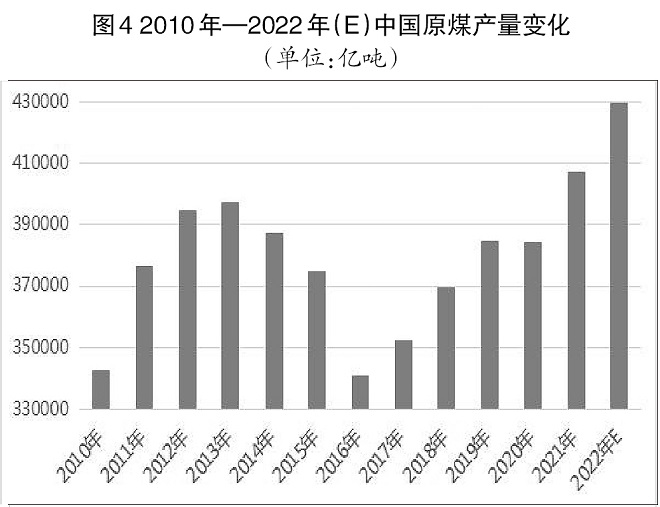

能源保供穩價政策使得煤炭產量自2021年起或連續兩年創新高。自“十二五”以來,煤炭行業供給側結構性改革不斷深入,加之2018年后,我國環保政策日趨嚴格,導致煤炭產量受到較大限制。國家統計局數據顯示(見圖4),2010年我國煤炭產量為34.3億噸,2013年達到39.7億噸,2016年下降至34.1億噸,2020年恢復至38.4億噸。2021年以全球突發能源危機為背景,在國家能源保供穩價的政策導引下,我國煤炭產量增加至40.7億噸。根據國家發展改革委對2022年下半年的能源工作部署,2022年中國煤炭產量或創歷史峰值(在43億噸左右)。

數據顯示,“十三五”期間,全國累計退出煤礦5500處、退出落后煤炭產能10億噸/年以上,在淘汰落后產能的同時,全國煤炭供給質量顯著提高。截至2020年底,全國煤礦數量減少至4700處,而全國煤礦平均單井規模由每年35萬噸增加到每年110萬噸,增長214.3%。煤炭生產開發進一步向大型煤炭基地集中,目前我國14個大型煤炭基地產量占全國總產量的96.6%,8個主產省區原煤產量超億噸,僅山西、內蒙古兩省區的產量合計就接近55%。行業集中度的提高有利于我國在關鍵時刻迅速提產,保障能源供給安全。

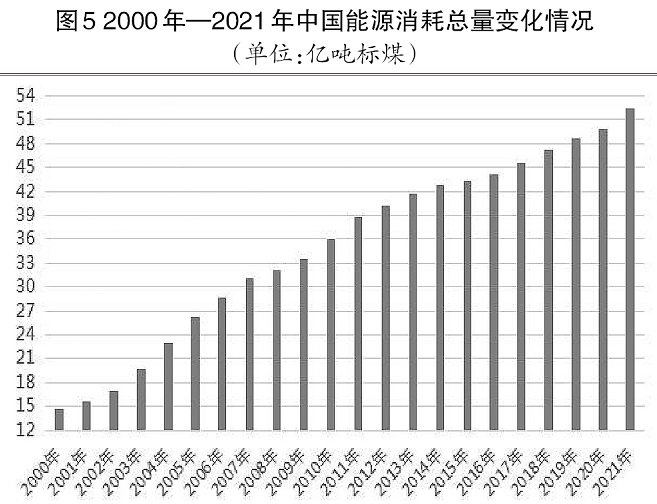

伴隨著我國工業化進程的加快,2015年后我國能源需求及消耗總量逐年增加。國家統計局數據顯示,2021年我國能源消耗折合標準煤52.40億噸,較2020年增加2.6億噸標準煤,同比增長5.2%(見圖5)。

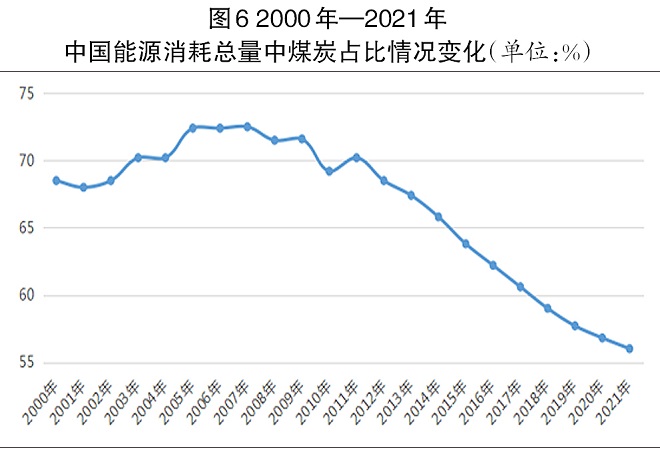

與此同時,隨著我國經濟的轉型發展和能源結構的不斷優化,煤炭占一次能源的消費比例持續降低。國家統計局數據顯示(見圖6),2010年—2021年,全國煤炭消費占一次能源消費的比重由近70%下降至56%左右。但是由于我國工業化進程較短及歷史能源結構的原因,2010年—2021年煤炭始終占據著我國能源消耗總量60%以上的份額。2021年下半年后,由歐洲天然氣危機引發的能源危機波及我國,在國家相關部委出臺的政策指導下,我國煤炭產量迅速增加。

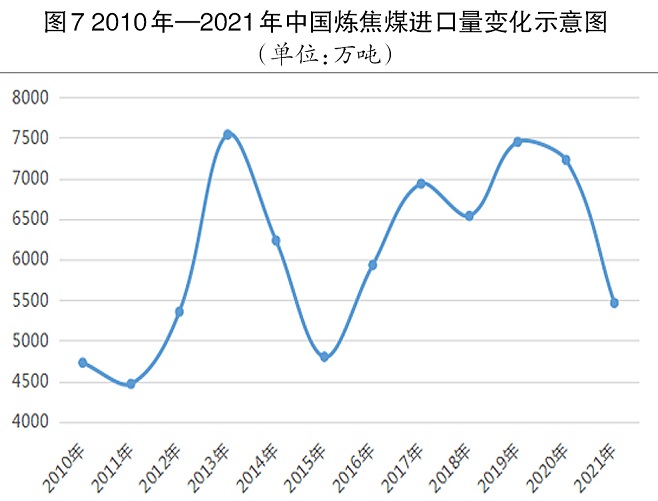

煉焦煤屬于我國較為稀缺的煤炭品種,產量并未隨原煤炭產量同比例增長。煉焦煤包括氣煤、肥煤、焦煤、瘦煤,是煤變質作用的產物。在我國煤炭資源總量中,煉焦煤占比僅略高于25%;氣煤儲量約占煉焦煤總儲量的50%左右;優質煤種的主焦煤和肥煤合計占煉焦煤總儲量的35%左右。伴隨著我國鋼鐵工業長流程生產工藝對焦炭剛性需求的增長,我國煉焦煤需求量節節攀升。2006年前,我國還是煉焦煤的凈出口國,自2006年起,我國煉焦煤出口量大幅減少,而進口量則不斷上升至最高7500萬噸以上(見圖7)。

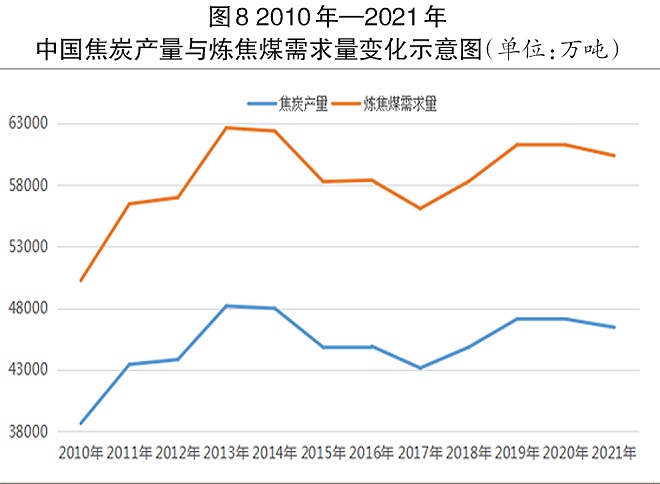

根據焦炭產量推算自2010年以來我國煉焦煤的需求量(見圖8),可以看出,自2010年以來的12年時間內,我國焦炭的年均產量為4.50億噸,折合煉焦煤需求量約5.85億噸/年。近5年的焦炭年均產量為4.6億噸,折合煉焦煤需求量5.95億噸/年,而近5年的焦煤進口量為年均6700萬噸,推算的國內煉焦煤供給量平均在5.3億噸/年左右。我國煉焦煤由于自然稟賦的限制,煉焦煤的提產產能有限,因而產量提升潛力弱于動力煤。

行業調查數據顯示,2021年我國煉焦煤(原煤)產量約為12.5億噸,僅較2020年增長了1%,落后于煤炭行業整體近6%的增長速度,按洗出率40%~50%(即2.2噸原煤洗出1噸精煤)的比例計算,2021年國內煉焦煤(精煤)產量僅5.6億噸左右,基本與2020年產量相當,增長僅數百萬噸。同時,從行業調研數據上看,目前我國煤炭新增產能中,煉焦煤新增產能僅3000萬噸原煤,折合煉焦煤精煤量1300萬噸左右。

我國鋼鐵生產工藝決定了粗鋼生產對焦炭保持著絕對數量的剛需。煉焦煤是煉焦的主要原料,疫情影響下的蒙古焦煤難以有效輸入,俄羅斯煉焦煤目前進口受到阻滯,我國不得不轉為國內焦煤采購為主,供給端與需求端不配套的局面容易刺激煉焦煤價格的上行(見圖9)。

根據2018年—2022年上半年分階段統計的均價看(見圖10),當前煉焦煤價格處于歷史高位,但考慮到產業鏈利潤分配的合理性、產業發展的持續性,這一居高不下的價格從長遠來看不可持續,未來必將在國家以及產業各方的協同努力下,逐步回歸至合理區間。

結語

焦炭(煉焦煤)與鐵礦石是我國鋼鐵企業長流程煉鋼工藝中的主要原料,目前在鋼鐵生產中的成本占比已經達到1∶1左右。鐵礦石價格的居高不下和煉焦煤價格的大幅上行,致使2022年上半年鋼企負重前行,目前大部分鋼企已呈虧損狀態。因此,面對整體形勢,產業鏈各方應增強大局意識,落實國家保供穩價要求,共同維護產業鏈健康發展。鋼鐵行業則應堅定信心,加強自律,形成合力,關注煉焦煤、焦炭行業價格趨勢,繼續壓降目前依然存在極高行業利潤率的鐵礦石、煉焦煤價格,降低生產成本。只有這樣,才能真正確保我國鋼鐵行業乃至相關關聯行業平穩發展,達成國內相關行業互贏互惠、共同發展的目標。(左更)