劉慧峰

在經歷了7月—8月份產業鏈負反饋之后,螺紋鋼期貨、現貨價格自8月中旬開始觸底反彈,截至8月23日當周(8月19日—23日),螺紋鋼期貨主力合約價格和華東現貨價格相比前期低點分別反彈了76元/噸和70元/噸。

這輪產業鏈負反饋是否已經結束?旺季到來后,螺紋鋼市場將如何運行?筆者將從多角度進行分析。

7月份以來螺紋鋼價格運行邏輯分析

7月份以來螺紋鋼價格的下跌既有宏觀又有基本面方面的原因:宏觀層面主要是海外經濟衰退預期強化,國內宏觀政策進入真空期;基本面方面主要是7月—8月份的現實需求持續走弱,而螺紋鋼新舊國標切換因素及東南亞部分國家對中國鋼材產品發起反傾銷調查則推動了鋼價加速下行。

8月下旬的短暫反彈則主要是因為鋼企減產加速,旺季將至,空頭擔心9月份需求改善而主動減倉,以及美國新的經濟數據公布,經濟衰退預期有所減弱。

螺紋鋼去庫存充分

市場壓力轉向熱軋卷板

現實需求的偏弱固然是7月—8月份螺紋鋼價格下跌的主因,但新舊國標切換無疑也是一個重要的推動因素。受此因素影響,7月—8月份,螺紋鋼生產企業大幅減產,上周(8月19日—23日)螺紋鋼周度產量僅為160.6萬噸,同比下降102.85萬噸,低于歷年春節期間的低點。這使得螺紋鋼在弱需求的情況下一直表現為去庫存,目前庫存水平已經降至近5年低位水平。

8月19日之后,新舊國標切換帶來的現貨集中拋壓情況已經有所緩解。杭州螺紋鋼庫存的持續下降及華東地區螺紋鋼現貨對盤面主力基差重回正值也從側面驗證了這一結論。所以一旦旺季需求有所改善的話,螺紋鋼價格彈性會有所增強。

熱軋卷板的供應及庫存壓力開始逐漸顯現。今年上半年受國內制造業及出口韌性的支撐,熱軋卷板表現持續強于螺紋鋼,導致鐵水流向熱軋卷板較多,使得其產量和庫存一直處于高位。截至8月份第4周(8月19日—23日,下同),熱軋卷板產量周環比回升8.9萬噸,庫存也處于歷史同期高位水平。且在海外反傾銷加劇及部分出口先行指標走弱的背景下,未來幾個月鋼材出口下行的預期開始有所增強。因此,判斷鋼材市場行情是否見底的一個重要標志是要看到熱軋卷板庫存出現明顯下降或者旺季下游需求有明顯改善。

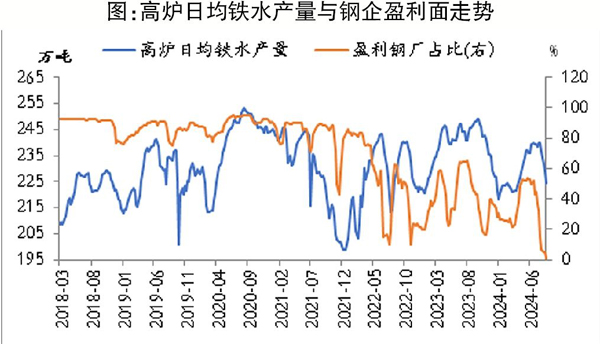

關注鐵水產量底部何時出現

7月—8月份以來,鋼企虧損幅度持續加大,鋼材供應量出現明顯下降。國家統計局公布的7月份粗鋼日均產量為267.55萬噸,環比回落37.82萬噸。不過,7月份的減產主要由廢鋼所貢獻,這一點通過當月鐵鋼比回升5個百分點可以得到側面驗證。8月份之后,減產壓力開始轉向鐵水一端,高爐日均鐵水產量自7月下旬的239.65萬噸回落至224.46萬噸,累計降幅達到15.19萬噸。鐵水產量的下降使得鐵礦石、焦炭等原料價格走弱,引發產業鏈負反饋,帶動鋼材價格進一步下行。

不過,近期隨著鐵礦石、廢鋼等原料價格下跌,鋼企虧損幅度已經有所收窄,長短流程螺紋鋼生產均有小幅盈利,預計產量繼續下降的空間不大。但目前熱軋卷板的虧損幅度依然較大,且全國247家鋼企盈利面到上周末已經降至1.3%的歷史低位,按照歷史數據推算,板材及上游鐵水仍有較大減產壓力。因此對于供應端接下來一是需要關注板材端的供應下降幅度,二是需要關注旺季到來之后,隨著需求的邊際改善,鋼企盈利面及日均鐵水產量的底部何時出現。鐵水日產量底部一出現,產業鏈負反饋就可能階段性終止。

鋼企原料庫存處于低位

目前日均鐵水產量處于下降通道之中,鐵元素供應過剩的矛盾并未徹底解決。但需要注意的是,今年初以來,下游鋼企的原料庫存始終處于近幾年來的低點。截至8月份第4周,全國247家鋼企鐵礦石庫存為9000.06萬噸,周環比下降69.92萬噸,同比增加461.08萬噸;焦炭庫存為536.99萬噸,周環比增加4.21萬噸,同比下降33.57萬噸。

在低庫存狀態之下,一旦鐵水產量企穩,鋼企仍具備一定的補庫需求??梢钥吹剑诮鼛字苋站F水產量大幅下降的情況下,鐵礦石港口日均疏港量一直在300萬噸以上,且近兩周港口庫存還表現為小幅去庫存。

另外,近幾周原料端估值也有明顯修復,鐵礦石期貨主力合約價格已經接近80美元/噸附近,焦炭盤面也反映了約8輪價格下調(400元/噸)空間。所以后期一旦鐵水產量企穩,原料具備更大的向上彈性,從而會對鋼材價格形成支撐。不過在熱軋卷板尚未充分減產之前,產業鏈延續負反饋的概率較大。

綜合上述分析,近期黑色系期貨板塊的階段性價格反彈主要是由鋼材市場供需格局邊際改善、前期宏觀面的悲觀預期有所緩解所致。目前螺紋鋼去庫存已經比較充分,但熱軋卷板面臨的庫存壓力較大,接下來產業鏈負反饋能否結束的關鍵點在于熱軋卷板庫存壓力能否緩解及旺季需求的改善程度。

短期來看,產業鏈負反饋還要延續一段時間。但筆者認為旺季需求出現邊際改善的概率較大,加之鋼企原料庫存處于低位,所以9月中下旬之后,產業鏈負反饋有結束的可能,價格反彈高度則要取決于旺季需求改善情況。

《中國冶金報》(2024年08月29日 03版三版)