趙毅

“金九銀十”旺季到來,市場對需求的擔憂遭遇粗鋼確定性減產,誰將對鋼材價格產生更大影響?螺紋鋼價格經歷了6月~8月份的區間調整后,將面臨怎樣的選擇?

壓產推進 產量下降利多鋼價

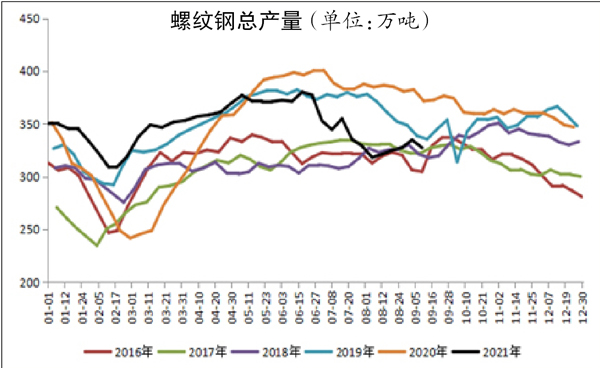

進入9月份,粗鋼限產政策仍在推進且保持從嚴執行。上周(9月4日~9月10日),江蘇省部分高爐和產線檢修,減產力度繼續加大,導致鐵水日均減產大幅增加,未來江蘇省內整體減產會繼續加碼。同樣的情況也發生在其他省份。截至9月9日當周(9月2日~9月8日),螺紋鋼產量為327.23萬噸,周環比下降7.36萬噸,周同比下降44.31萬噸;熱軋卷板產量為318.83萬噸,周環比上升4.18萬噸,周同比下降18.7萬噸。螺紋鋼和熱軋卷板產量自7月份起快速下降,后期雖有所反復,但始終低于2019年和2020年同期水平,處于一年中偏低值,螺紋鋼產量更是僅略高于今年春節假期水平。從全國鋼廠產能利用率來看,9月10日當周(9月3日~9月10日)為74.11%,剔除掉7月1日前后因重大節日慶典而出現的低點,開工率為今年最低點,且繼續呈下降趨勢。產量下降是貫穿全年的主邏輯之一,也是利多鋼材價格的核心邏輯。

旺季特征有待驗證 鋼價彈性來自需求

隨著“金九銀十”到來,市場對需求關注度不斷提高。此前公布的7月份經濟數據不及預期,尤其是房地產類數據,今年以來逐月下降,令市場對金秋旺季產生顧慮。從更高頻的數據看,需求溫和改善。日度方面,截至9月9日,237家流通商螺紋鋼成交量5日平均值為24.16萬噸,5日平均值環比上升7.94%,同比上升13.28%。這是同比數據自5月16日起低于去年同期后首度轉正,日內成交量也回升到20萬噸左右,且不乏25萬噸以上水平,說明貿易商成交活躍度上升,現貨市場升溫。周度方面,截至9月9日當周(9月2日~9月8日),螺紋鋼表觀需求量為372.12萬噸,周環比上升32.33萬噸,周同比下降5.88萬噸,需求連續5周回暖。從現貨貿易和表需兩組數據看,螺紋鋼市場有旺季初始的跡象,這也是成材價格近期反彈的重要推手。至于未來需求如何,仍有待觀察。在供應相對確定情況下,需求成為影響鋼材價格彈性的重要變量。

螺紋鋼庫存偏高 去庫存有望加速

截至9月9日當周(9月3日-9日),螺紋鋼總庫存為1071.77萬噸,周環比下降44.89萬噸,周同比下降179.98萬噸。螺紋鋼庫存連續5周下降,去庫存速度呈升勢,說明去庫存周期開啟。和往年相比,今年螺紋鋼庫存絕對量低于2020年而大幅高于2019年及之前年份,但今年去庫存啟動時間更早。按近幾年的特征來看,去庫存周期一旦開啟,盡管初段會有反復且去庫存速度偏慢,但中后段加速明顯。目前的重點仍在需求端,在供應下降確定的基礎上,若終端需求能保持常態,螺紋鋼庫存將成為供應不足的重要補充,快速去庫存對螺紋鋼價格的提振效果將被放大。

綜合來看,供應收緊且大概率貫穿全年,這是利多鋼材價格的主線;9月份初始的鋼材現貨市場回暖,但整個秋冬季實際需求仍有待觀察,其不確定性成為影響鋼價彈性的變量;去庫存周期已經開啟,后期有望加速利多鋼材價格。螺紋鋼價格或在整理中震蕩上升,偏強運行。

《中國冶金報》(2021年9月16日 03版三版)