馮艷成

近8月份以來,焦炭期貨價格在成本抬升的推動作用下,整體呈震蕩上行走勢。截至9月3日,J2201合約價格最高漲至3400元/噸左右,漲幅超22%?,F貨方面,市場主流焦炭價格自7月底開始提漲以來,已連續提漲9輪,累計漲幅1160元/噸,且最近一輪提漲幅度提高到200元/噸。由于原材料焦煤價格的持續上漲,焦企對焦價看漲情緒仍存。貿易價格方面,日照港準一級冶金焦出庫報價漲至3850元/噸,較8月初上漲1080元/噸。

從基本面來看,8月份以來焦炭供需呈現雙降態勢,庫存長期處于下降趨勢中,平均噸焦盈利低位震蕩。

具體來看,成本端的煉焦煤價格呈大幅上漲趨勢。截至8月底,山西省長治市、臨汾市、呂梁市低硫主焦煤分別報價3600元/噸、3700元/噸、3700元/噸,較7月底分別上漲880元/噸、950元/噸、1250元/噸;成本大幅上漲不斷侵蝕焦化利潤,但焦炭價格也連續多輪提漲,使得噸焦盈利維持在200元/噸~300元/噸。

供應方面,8月份,因煉焦煤供應的持續短缺,價格大幅拉漲,部分地區焦企受到原料庫存吃緊或噸焦盈利虧損等問題的困擾,個別焦企不得不采取主動限產的措施以保證生產的連續性,致使利用率始終未能回到7月初限產前的水平。進入9月份,第2輪第4批中央生態環境保護督察全面啟動,督察時間約1個月。受此影響,山東省焦化行業實施較為嚴格的停限產政策。據相關機構調研,當地焦企普遍限產50%以上,部分限產70%,另有少數開始燜爐,供應量大幅降低。華東部分鋼廠有意尋求外省資源補庫,采購積極性較高。高頻數據顯示,截至9月3日,230家獨立焦企剔除淘汰產能利用率為81.75%,環比下降1.1個百分點,較去年同期下降6.30個百分點。

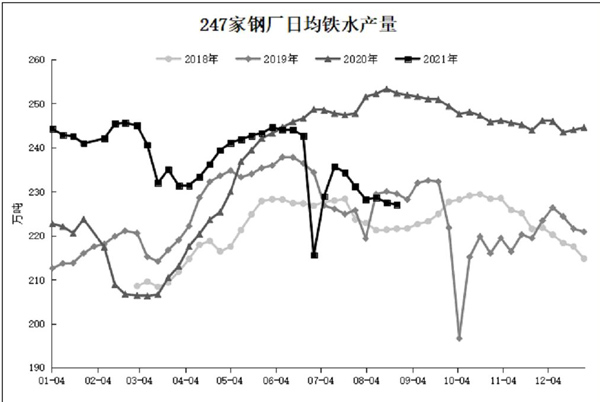

需求方面,下半年以來,各地區加快推進粗鋼產量的壓減任務,多個產鋼大省就壓縮下半年粗鋼產量做出部署。從統計數據上來看,粗鋼產量壓減政策已初見成效,7月份,我國粗鋼產量為8679萬噸,環比下降7.55%,同比下降8.4%。1月~7月份粗鋼總產量為64933萬噸,同比增長8%,增幅較1月~6月份收窄3.8個百分點。另外,生鐵產量也同步下降,7月份,我國生鐵產量為7285萬噸,環比下降3.87%,同比下降8.9%。1月~7月份生鐵總產量為53350萬噸,同比增長2.3%,增幅較1~6月份收窄1.7個百分點。目前,粗鋼壓減任務壓力仍較大,且近期壓減任務再次推進,東北地區以及其他地區鋼廠陸續出臺檢修高爐計劃,焦炭需求再次承壓。

庫存方面,有關數據顯示,8月底焦炭總庫存為933.59萬噸,較7月底下降66.05萬噸,較去年同期下降335.32萬噸。可以看到盡管8月份鐵水產量持續下降,但焦炭總體庫存仍保持下降態勢,并不斷創出近幾年以來的新低。主要原因一方面是焦炭供應也出現大幅下降,供應減量大于需求減量;另一方面是今年焦炭出口情況明顯好轉,前7個月出口總量約410萬噸,高于去年全年出口量,接近2019年同期水平。

綜合來看,焦煤、焦炭價格同步上漲,噸焦盈利維持低位,焦企整體生產積極性尚可,但多受環保督察等因素影響,階段性環保限產趨嚴,下游壓減粗鋼產量政策仍在進行中,焦炭保持供需雙弱態勢,出口形勢明顯好轉,仍在不斷去庫存。9月份將迎來傳統需求旺季,焦炭需求也有望低位企穩。價格上需關注成本方面的影響,若焦煤結構性供應偏緊的矛盾不見緩解,成本支撐依然是焦價保持偏強的重要因素之一。

《中國冶金報》(2021年9月9日 03版三版)