左更

今年1月~3月份,我國經濟穩步增長。但受2020年同期新冠肺炎疫情影響,同比基數較低,故各項行業統計數據均表觀樂觀。表觀數據刺激鋼價上行并達5年來峰值,嚴重考驗下游用鋼行業的接受程度。同時,受2030年碳達峰和河北唐山嚴格環保限產的影響,鋼材市場預期將呈現一定程度的緊平衡,支撐鐵礦石價格高位震蕩。預計“五一"前后,鋼價或震蕩維持高位,鐵礦石價格則相對高位維穩且不排除再度上漲的可能。

制造業景氣指數不斷回升

國家統計局數據顯示,2021年3月份PMI(采購經理人指數)為51.9%,較2月份提高1.3個百分點,制造業整體回升勢頭良好。1月~2月份,我國疫情防控和經濟社會發展成效持續顯現,國民經濟持續穩定增長,扣除2020年同期疫情對今年同比基數的影響,主要經濟指標增勢平穩。據國家統計局數據,1月~2月,我國規模以上工業41個大類行業中有40個行業的增加值保持同比增長。其中,黑色金屬冶煉和壓延加工業同比增長21.6%,有色金屬冶煉和壓延加工業同比增長22.7%。

從產品看,在612種產品中,565種產品實現同比增長。其中,鋼材產量為20953萬噸,同比增長23.6%;水泥產量為24129萬噸,同比增長61.1%;10種有色金屬產量為1056萬噸,同比增長10.6%;汽車產量為385.5萬輛(同比增長89.9%),其中新能源汽車產量為31.7萬輛(同比增長395.3%)。

從規模以上工業企業利潤看,1月~2月份,我國規模以上工業企業利潤同比增長1.79倍(因2020年同期基數太?。?,其中黑色金屬冶煉和壓延加工業利潤達到480.5億元,同比增長271%。

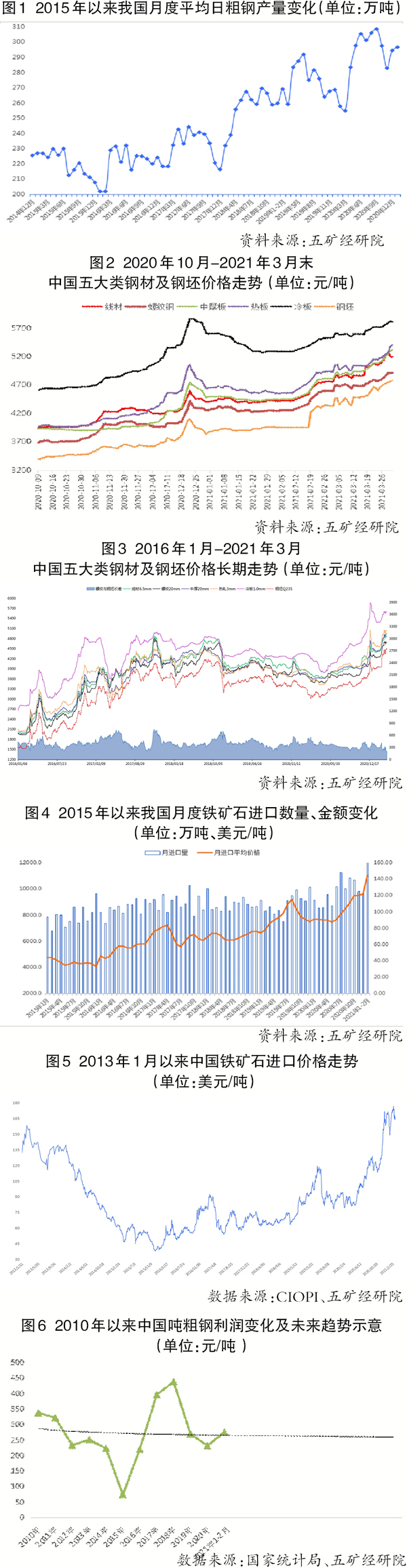

粗鋼日產量保持高位

根據國家統計局數據,1月~2月份,我國生鐵產量為14475萬噸,同比增長6.4%;粗鋼產量為17499萬噸,同比增長23.6%。據此計算,鋼鐵行業鐵鋼比為82.7%,較2020年同期下降了2.8個百分點,較2020年84.3%的全年水平下降1.6個百分點,說明在鐵礦石價格高企的情況下,鋼鐵生產企業更多地選擇了廢鋼作為鐵元素的來源。

在前兩個月的全國粗鋼產量中,河北、江蘇、山東3省分別以4033.35萬噸、2029.07萬噸、1319.01萬噸排名前3位,粗鋼總產量占全國的近43%,這也是近期在唐山提出嚴格環保限產后江蘇省相應提出限產的重要原因之一。同期,我國鋼材產量為20953萬噸,同比增長23.6%。經計算,2021年1月~2月份我國累計日產粗鋼296.6萬噸,較2020年同期增加了近40萬噸。但是,2021年1月~2月份按同期黑色金屬冶煉和壓延加工業行業利潤計算的粗鋼利潤僅為275元/噸,與2019、2020年全年噸粗鋼利潤處于同一水平。

旺盛需求刺激鋼材生產一片“興隆”

1月~2月份,我國下游主要用鋼行業均獲得同比兩位數以上的增長率,對鋼材的需求消費保持旺盛態勢。

根據國家統計局的數據,1月~2月份,全國房地產開發投資為13986億元,同比增長38.3%,較2019年同期增長15.7%。如果扣除疫情影響,2020年~2021年兩年同期年均增長7.6%。1月~2月份,全國房地產開發企業房屋施工面積為770629萬平方米,同比增長11.0%。其中,房屋新開工面積17037萬平方米,同比增長64.3%。2月份,我國房地產開發景氣指數為101.41,環比增加0.32個百分點,較2020年同期增加3.96個百分點。

2021年是國家“十四五”開局之年,為促進地方經濟的穩定增長,各省(直轄市、自治區)重大基礎建設項目的投資紛紛上馬,為2021年經濟增長目標的實現提供強有力的支撐。隨著各?。ㄖ陛犑?、自治區)加快區域內“兩新一重”、水利工程、老舊小區改造等重大基礎建設項目的開工,“鋼需”將保持旺盛。1月~2月份,我國基礎設施投資同比增長36.6%。

1月~2月份,我國制造業固定資產投資同比增長37.3%,通用設備制造業工業增加值累計增長62.4%,專用設備制造業增長59.2%,電氣機械和器材制造業增長69.4%,計算機、通信和其他電子設備制造業增長48.5%。同期根據海關統計,我國機械設備出口增長較快,其中通用機械設備出口額增長39.7%,自動數據處理設備及其零部件出口額增長68.5%。

1月~2月份,我國汽車制造業工業增加值增長70.9%,我國共生產汽車385.5萬輛(同比增長89.9%),其中新能源汽車31.7萬輛(同比增長395.3%)。

海關數據顯示,1月~2月份,我國四大家電累計出口數量大增,其中冰箱增長69.9%、空調增長42.7%、洗衣機增長53.4%、液晶電視機增長10.2%。

從供給端看,相關統計數據顯示,1月~2月份,我國螺紋鋼產量為4048.5萬噸,同比增長19%;日均產量為68.62萬噸,較去年12月份下降9.78%。線材產量為2584.8萬噸,同比增長17.4%;日均產量為43.81萬噸,較去年12月份下降7.51%。冷軋薄板產量為600.5萬噸,同比增長36.1%;日均產量為10.18萬噸,較去年12月份下降20.61%。中厚寬鋼帶產量為2987.4萬噸,同比增長15.4%;日均產量為50.63萬噸,較去年12月份增長0.19%。焊接鋼管產量為685.2萬噸,同比增長66.3%;日均產量為11.61萬噸,較去年12月份下降36.01%。

以上鋼材生產和消費兩端的數據表明,1月~2月份,我國主要用鋼行業供需兩旺,刺激鋼價向上運行。但同時,主要鋼材品種的日產量較2020年12月份下降,表明下游行業對鋼材的接受能力在下降。如果中國粗鋼繼續保持高產量,未來鋼材供過于求的矛盾很有可能再次出現。

鋼價繼續走高致下游接受能力遭考驗

根據中國鋼鐵工業協會鋼材價格指數,截至3月31日,國內五大類鋼材及鋼坯價格延續了2020年第四季度的上漲態勢。尤其在中國傳統春節假期后,受全國鋼材生產重鎮唐山限產的影響,五大類鋼材品種價格在1月份相對平穩的價格基礎上,平均上漲300元/噸~500元/噸。其中,板材類漲幅小于長材類,螺紋鋼、線材在國家基建偏樂觀的帶動下呈現對冷軋板、熱軋板的補漲,而鋼坯價格則因唐山限產而上漲近1000元/噸。

從2016年以來五大類鋼材和鋼坯價格的走勢上看(如圖3),目前,鋼坯、中厚板、熱軋板、冷軋板價格已經突破歷史價格的區間并形成高位震蕩趨勢,而螺紋鋼和線材價格也已接近5年來的峰值,后期鋼材價格將直接考驗下游消費領域的價格接受能力。

隨著下游房地產、基建項目陸續開工,一年中鋼材市場的傳統消費旺季即將到來,實際交易也將逐漸恢復。受2020年同期疫情背景下同比基數較低的影響,2021年4月份市場仍將在同比相對“樂觀”的刺激下偏牛運行,但下游行業的價格接受程度已近極限能力,預計鋼材價格將大概率震蕩等待,觀望下游接受程度的變化,不排除在限產的刺激下仍繼續保持小幅震蕩上行走勢的可能。

鐵礦石進口依舊量價齊飛

我國日產粗鋼的絕對數量和長流程生產工藝的絕對主導地位形成了對鐵礦石的旺盛需求。海關總署數據顯示,1月~2月份,我國進口鐵礦石18150.6萬噸,同比增長2.6%;累計進口金額為262.237億美元。經計算,1月~2月份的平均進口單價為144.5美元/噸,同比增長59.1%。

根據鋼協鐵礦石價格指數(如圖5),3月4日,中國進口鐵礦石價格(CIOPI)再創2013年有數字紀錄以來的歷史新高,達到177.11美元/噸。之后受唐山嚴格限產措施的影響而小幅回落至164美元/噸附近震蕩蓄勢。

1月~2月份,中國鐵礦石進口量延續了“十三五”期間平均月度進口量的高位勢頭(如圖4),這一方面說明我國國內鐵礦石資源保障能力持續偏弱,另一方面也顯現出近年來中國鋼鐵生產需求的旺盛。而中國2030年碳達峰的承諾,更使得作為碳排放主要貢獻者之一的鋼鐵工業再次被推到環保治理的“風口浪尖”,再加上之前工信部相關新春致辭中提及的鋼鐵行業產能、產量雙限計劃,推動市場形成鋼材市場供需緊平衡的預期。作為鐵礦石唯一的下游,鋼材市場如果出現緊平衡狀態,會推高鋼材價格并帶動原料價格保持高位運行的狀態。

由此預計,短期內鐵礦石價格難以下跌。近日,鋼鐵重鎮唐山公布了全年嚴格的限產計劃,從計劃數據來看,唐山全年的粗鋼產量或被壓縮30%以上,折合5000萬噸~5500萬噸,加上其他渠道未經證實的消息,預計全年中國粗鋼產量或回落至10億噸左右。

綜上所述,預計近期內,在鋼價高位盤整的情況下,由于供需基本面有利于原料端走勢,我國進口鐵礦石市場價格在有效支撐下難以下行,同時并不排除繼續上行至170美元/噸以上價位的可能。結合2010年以來我國噸粗鋼利潤的統計數據(如圖6),如果對礦價沒有很好的控制手段,未來更長時間內,噸鋼利潤將持續呈現緩慢下降趨勢。

因此,嚴控鋼鐵行業產能隱性增加、再壓低效產能、合理疏解產量、加快行業整合、引導金融市場價格發現能力,讓鐵礦石價格回歸“供需本源”才是硬道理。

《中國冶金報》(2021年4月14日 02版二版)