馮艷成

上周(8月16日~8月20日),焦煤、焦炭期貨主力合約價格整體呈區間震蕩走勢。其中,焦炭J2201合約價格重心稍有下移,最低跌至2762元/噸;焦煤JM2201合約價格繼續在2150元/噸~2300元/噸區間運行。本周一(8月23日),在蒙煤進口再度受阻的消息刺激下,焦煤、焦炭價格雙雙走強并觸及漲停,J2201合約站上3000元/噸大關,JM2201合約突破2400元/噸。

產地現貨方面,焦企加快了焦炭價格的提漲節奏,上周,焦價提漲2輪,仍保持每輪120元/噸的漲幅,下游鋼廠多已表示接受提漲。至此,市場主流焦價格自7月底開啟提漲周期以來,已連續上調5輪,累計漲幅600元/噸。從當前市場情況來看,焦企仍有進一步提漲的意愿。受產地現貨價格上漲的影響,焦炭港口貿易價格迭創新高,截至8月23日,日照港準一級冶金焦貿易出庫價格為3230元/噸,一級冶金焦出庫價格為3330元/噸,環比前一周上漲230元/噸。

成本方面,上周,煉焦煤價格繼續全面大幅上漲,尤其是低硫優質主焦煤,山西省長治市、臨汾市等地低硫主焦煤含稅出廠價格已高達3500元/噸,報價甚至超過優質冶金焦的價格。這也導致了近期焦炭價格經歷5輪提漲后,噸焦盈利仍呈現環比下降的趨勢。據相關機構調研,上周,全國30家獨立焦企平均噸焦盈利為182元,環比前一周下降35元,繼續刷新近一年以來新低,其中內蒙古地區焦企已出現平均噸焦盈利虧損狀態。當前,由于煤礦環保限產、安全生產監管政策趨嚴,并且近日蒙古國新冠肺炎疫情再次惡化,煤炭通關口岸關閉,亦對國內焦煤供應形成不利,焦煤供應短缺的問題暫時未得到解決,焦煤供應保持偏緊的局面,煤價或將繼續處于上漲趨勢中,進而推動焦炭價格上行。

回到焦炭供需上,供應端,國家統計局數據顯示,7月份,我國焦炭產量為3879.0萬噸,已連續4個月環比下降。1月~7月份,焦炭累計產量為27509.4萬噸,累計同比增長3.25%,增幅逐月收窄。從高頻調研數據來看,短期焦炭供應情況稍有改善,產能利用率連續3周小幅回升,但總體回升幅度不大。上周,全國230家獨立焦企剔除淘汰產能利用率為83.58%,環比回升0.29個百分點,較去年同期下降4.25個百分點。當前,焦企盈利水平欠佳,加之煤炭采購困難,個別地區焦企仍有主動限產情況。另外,近期陜西省韓城市為確保第十四屆全國運動會順利舉辦,相關部門通知全市高耗能、高排放類企業于8月20日至9月30日嚴格執行限產政策。據相關機構調研,陜西省7家獨立焦企有限產計劃,限產比例為10%~65%不等,部分焦企已開始著手進行限產,后期執行力度有待進一步跟蹤。

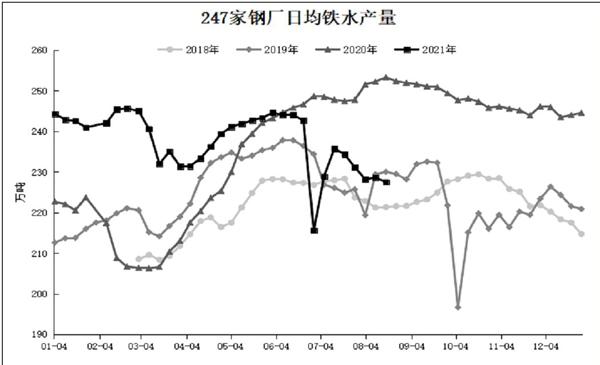

需求端,在粗鋼產量壓減的政策壓力下,各地鋼廠7月份陸續執行今年粗鋼產量同比不增或減少的措施,致使粗鋼、生鐵產量出現明顯下降。國家統計局數據顯示,7月份,我國粗鋼產量為8679萬噸,同比減少8.4%;生鐵產量為7285萬噸,同比減少8.9%;1月~7月份,粗鋼累計產量為64933萬噸,同比增長8.0%;生鐵累計產量為53350萬噸,同比增長2.3%。粗鋼、鐵水產量的下降也表明焦炭需求壓力在逐步增加。數據顯示,上周,247家鋼廠日均鐵水產量為227.52萬噸,較去年同期減少25.78萬噸,同時較上半年日均鐵水均值低13萬噸左右。目前,需求的下降在一定程度上緩解了焦炭供應偏緊的矛盾。

庫存方面,盡管焦炭需求端回落幅度明顯,但供應受環保限產政策及原料吃緊等因素的影響難有較大增量,焦炭庫存仍保持下降趨勢。上周,焦炭樣本總庫存為609.36萬噸,環比減少17.41萬噸,同比減少182.06萬噸。其中,鋼廠內焦炭庫存降幅較大,且已連續5周下降。焦炭的低庫存狀態仍對焦價形成一定支撐。

綜合來看,隨著需求的逐步下降,短期焦炭供需偏緊的矛盾已有所緩解,但尚未形成有效庫存累積趨勢。當前關鍵因素仍在于原材料焦煤上,焦煤供應短缺的問題暫時未得到解決,焦煤價格仍保持強勢,給予焦價較強的成本支撐。盤面上,焦煤、焦炭期貨價格波動劇烈,操作風險較大,建議參與者謹慎對待。中長期可持續關注做多2201合約焦化盤面利潤的機會,即多焦炭空焦煤?;久嫔现攸c關注焦煤供應變化以及各地粗鋼產量壓減政策落實情況。

《中國冶金報》(2021年8月26日 03版三版)