王奕琳

無論是單邊策略,還是套利策略中,供需關系都是最重要的影響因素及決定因素。壓減產量政策及穩價保供政策同時影響螺紋鋼的供需關系,受政策端對螺紋鋼供給和需求的雙向調整影響,螺紋鋼期貨未來將更適宜參與跨品種套利中的多頭配置。

限產仍將堅決執行

為價格上行的主要利多因素

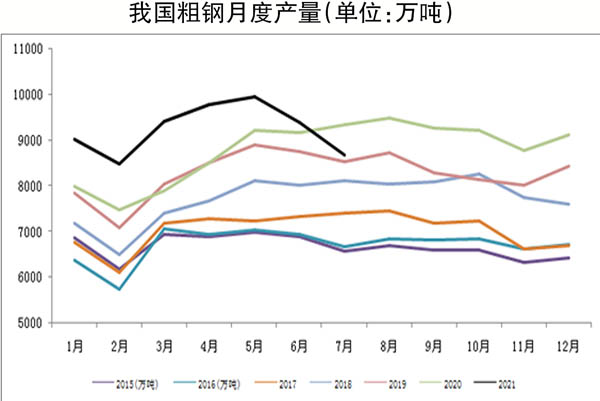

雖然前期市場心態被“穩價保供政策”擾動,擔心壓減產量政策的執行力度和效果,但是兩個政策的實行和目標達成其實并不沖突,高層對于壓減產量的態度也從未松懈,全年實現粗鋼產量同比不增長的確定性很高。中國鋼鐵工業協會在近期召開的黨委常委(擴大)會議上再次強調,要堅決執行“去產能回頭看和壓減粗鋼產量”有關工作要求。中國寶武集團董事長陳德榮也提出:“堅決執行限產政策,這是政治問題,沒有討價還價的余地,必須堅決貫徹落實”。另外,繼山東、江蘇、山西等省份出臺壓減產量的具體措施或者整體框架后,近期河北省唐山市也出臺《唐山市2022年北京冬奧會和冬殘奧會空氣質量保障實施方案》(征求意見稿),2021年河北省唐山市將壓減粗鋼產量1237萬噸。另外,國家統計局公布的數據顯示,2021年7月份,我國粗鋼產量為8679萬噸,同比下降8.4%,較6月份的粗鋼產量9387.5萬噸繼續回落708萬噸,已連續第2個月環比回落,且回落幅度由5.61%擴大至7.54%;全國粗鋼日均產量為279.9萬噸,環比下降10.5%。1月~7月份,我國粗鋼產量為64933萬噸,同比增長8.0%,較上半年的11.8%同比增幅回落3.8個百分點。

涉及具體產線方面,企業逐利的本質目標將促使鋼廠更大力度選擇減產相對盈利較小的品種。而根據數據測算,全國熱軋卷板平均生產利潤約高于螺紋鋼生產利潤300元/噸左右,因而在減產具體品種方面,建筑鋼材減產力度和開始的時間應該早于板材。相關機構鋼材周度產量數據也證實了這一點,數據顯示,螺紋鋼周度產量自6月17日當周的380萬噸年內最高值持續回落至上周的321萬噸,回落幅度為16%,目前產量已接近今年春節期間產量水平及歷史同期最低水平;而熱軋卷板周度產量自6月中旬的340萬噸高位回落至7月底的311萬噸附近后,又反彈至上周的327萬噸,整體相當于目前只自高位回落3.82%。因而,壓減產量依然是今年鋼材價格上行的主要推動因素,尤其是對于以螺紋鋼為代表的建筑鋼材。

螺紋鋼需求表現欠佳

拖累供需關系向好

在終端需求方面,重型卡車(以下簡稱重卡)和挖掘機數據均表現欠佳。根據相關機構數據顯示,今年7月份,我國重卡市場預計銷售各類車型在7.2萬輛左右(開票數口徑),環比下降54%,為連續3個月下滑;同比下滑48%,銷量比去年同期減少了近7萬輛。挖掘機數據顯示,2021年7月,我國小松挖掘機開工小時數為106.2小時,創近5個月最低值,同比下降15.8%,環比下降3%;繼5月小松挖掘機開工小時數創今年內最高值后,6月、7月份小松挖機開工小時數連續兩個月下滑。另外,據中國工程機械工業協會對25家挖掘機制造企業統計,2021年7月,其共銷售各類挖掘機17345臺,同比下降9.24%,其中國內12329臺,同比下降24.1%。重卡和挖掘機作為觀察螺紋鋼終端需求的典型代表,其數據的大幅走低表明螺紋鋼需求不理想。

此外,從更高頻數據來看,相關機構調研數據顯示,雖然自6月中旬以來,螺紋鋼周度產量整體趨勢性大幅下降,已由6月中旬的380萬噸周度產量回落至上周的321萬噸,降幅高達16%。但螺紋鋼庫存沒有出現對應的降庫存趨勢,而是自6月中旬至今始終保持在340萬噸上下的水平。上周螺紋鋼總庫存量為1146.88萬噸,周環比減少5.77萬噸,同比減少74.94萬噸。其中,社會庫存周環比回落9.37萬噸,至806萬噸,同比減少52萬噸;鋼廠庫存周環比增加3.6萬噸,至340萬噸,同比減少22.75萬噸。產量降庫存不變的數據差異表明螺紋鋼終端需求回落明顯。上周螺紋鋼周度表觀需求量為327萬噸,同比回落67萬噸,且已自5月初的475萬噸高位回落148萬噸,回落幅度高達31%。

綜合上述分析來看,壓減產量將繼續從嚴執行,全國實現粗鋼產量不增長的目標確定性很強,利多螺紋鋼價格上行。但是“保價穩供”的政策目標也將從需求端限制螺紋鋼價格的單邊上行,因而從操作策略上,下半年螺紋鋼期貨不適合進行單邊買多操作,應該將其作為黑色產業鏈內的跨品種套利中的多頭配置,比如買多2201合約螺紋鋼、賣空2201合約鐵礦石的做多螺礦比策略。

《中國冶金報》(2021年8月19日 03版三版)