趙毅

經過5月份的暴漲暴跌,螺紋鋼價格逐漸趨于平靜。在價格背后,利潤和供需發生了怎樣的變化?進入夏季后的鋼材市場又將面臨哪些問題?且隨筆者根據產業數據和歷史特征,對螺紋鋼未來走勢進行分析。

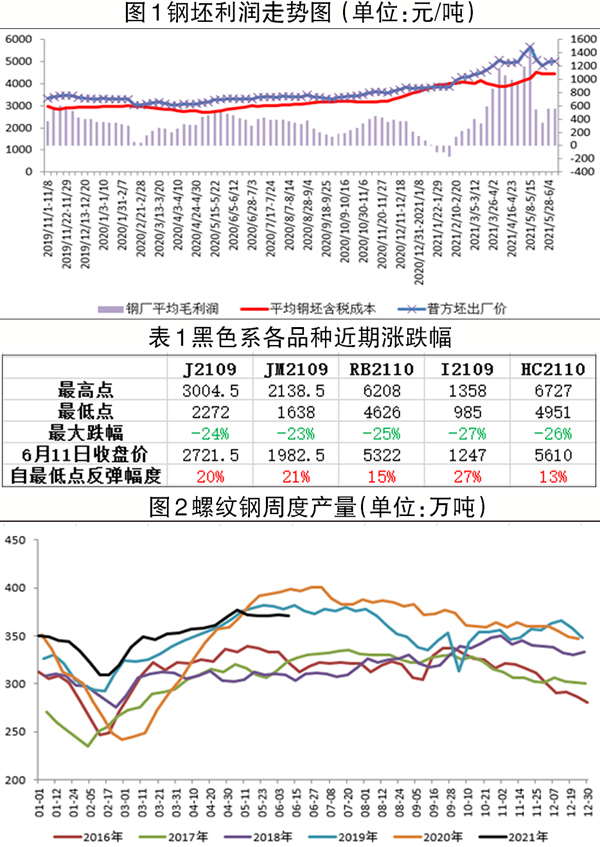

在同一統計口徑下,鋼廠毛利潤于5月前兩周升至1000元/噸以上,隨后連續兩周下降且累計降幅達到1091元/噸,自5月28日~6月11日穩定至550元/噸附近。由圖1不難看出,當前利潤較前期有巨大跳水,比今年最高值跌去近2/3。其背后原因是在此輪調整中,原材料表現出更強的韌性。在5月中下旬的下跌中,黑色產業鏈各品種都出現較大跌幅,區間在23%~27%,彼此未拉開差距;但在反彈中,原料強于成材的特征尤為突出,從最低點至端午節前6月11日收盤,原材料反彈幅度普遍超過20%,鐵礦石最高達到27%,而下游產品的螺紋鋼和熱卷分別為15%和13%。“一跌一漲”形成的“剪刀差”,導致成材原本積累起來的利潤被原材料吞噬。參考河北省唐山市10家樣本鋼廠2020年全年鋼坯毛利潤均值321.48元/噸,今年5月上旬超過1000元/噸的毛利潤顯然有脫離基本面之嫌。

利潤變化正是驅動企業增、減產的核心動力,這一點在螺紋鋼產量上得到很好詮釋。在今年鋼材產量整體較高的背景下,近期螺紋鋼產量的躍升出現在4月最后1周(4月26日~4月30日)和5月第1周(5月3日~5月7日),兩周累計產量上升16.08萬噸,對應的正是鋼材價格飛漲、利潤快速爬升之時。而后,伴隨著利潤回落,螺紋鋼產量連續5周保持在371萬噸~373萬噸的區間內。筆者認為,隨著利潤波動減小且仍處于正值,鋼材產量將在高水平區域穩定下來,高供應短期內仍將延續。

而另一高頻指標正悄然發生變化。截至6月10日,螺紋鋼總庫存為1047.67萬噸,周環比上升5.3萬噸,這是今年春季去庫存以來首度出現庫存上升,說明淡旺季轉化已經來臨,隨著夏季降雨增多,工地施工受到延誤,終端需求放緩。今年5月份,南方已出現6輪強降雨過程,降雨間歇期短且雨區重疊度高。按照往年慣例,螺紋鋼通常在6月中下旬至7月底或8月第1周處于庫存累積周期,即意味著在接下來一個半月內市場或處于階段性供大于求的狀態。盡管累積的庫存通常不會對后續的秋季去庫存造成拖累,短期的市場心理壓力大于實際意義。

此外,“壓減粗鋼產量”的預期一直是影響市場價格和心理的重要因素。無論是此前河北省唐山市限產放松又收緊的消息,還是江蘇省徐州市要求今年粗鋼產量不超去年的大方向,都說明此前的限產未解除,后續其他各地的限產信息仍不排除陸續出臺。因此,在限產預期下,鋼材價格充滿韌性,不具備大跌基礎。

綜上所述,鋼材利潤下滑但仍超2020年全年均值,鋼廠生產積極性有望保持;短期恰逢雨季需求減少,或形成供大于求的狀態;但限產預期持續在市場發酵,令鋼材價格充滿韌性。目前螺紋鋼處于上有阻力、下有支撐之際,短期或保持寬幅震蕩。從更長周期看,前期的暴跌已對風險進行釋放,且碳達峰、碳中和將持續作用于鋼鐵行業,經過充分整理后,鋼價仍有望走強。

《中國冶金報》(2021年6月17日 03版三版)