趙毅

黑色系期貨價格走勢在2020年11月~12月份走勢出乎市場意料,工地趕工、需求期延長、對2021年樂觀預期、原材料端焦炭的輪番領漲、市場資金熱炒等多因素疊加,螺紋鋼指數創出2011年9月份后最高點。新年伊始,寒潮來襲、冬儲開始、疫情回升,利空因素紛至沓來,成本支撐和強預期能否承受考驗?

庫存拐點來到 鋼材價格短期承壓

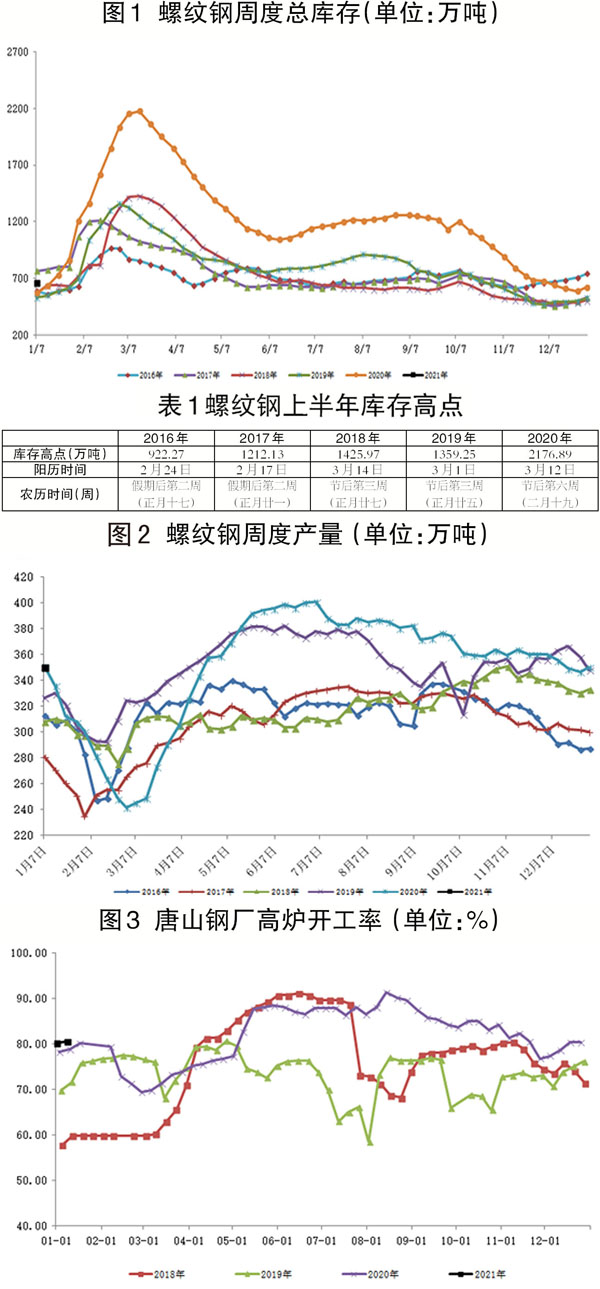

經過長于往年的秋季去庫存,螺紋鋼于2020年底迎來庫存累積周期。截至2021年1月7日,螺紋鋼連續兩周庫存累積68.84萬噸,總庫存升至655.3萬噸,同比高100萬噸左右??紤]到2020年過高的庫存水平,該庫存處于正常狀態,對鋼材價格壓力較小。2021年庫存累積起始點較晚,直到2020年最后一周庫存拐點才到來,但得益于2021年春節靠后,過完正月十五已是2月底,按照往年特征,庫存高點多出現在農歷春節假期后第二周至第三周,簡單推理,即2021年庫存高點或在3月4日或3月11日當周來到,總庫存累積時間仍能保證。與往年不同的是,鋼材價格2020年底沖高收盤,貿易商高價囤貨的意愿值得考量。在相關機構網絡媒體的投票中,選擇不愿高價冬儲的不乏其人。這一特點將對庫存結構帶來改變,鋼廠作為生產企業庫存保持平穩,而貿易商在高價下冬儲意愿降低,囤貨減量,若春節后市場如預期般偏暖,貿易商的補庫行為將推動鋼材現貨價格重心上移。將時間周期縮短到春節前,冬儲已經啟動,需求放緩、庫存上升,鋼材價格難有強勢表現。

寒潮來襲 需求淡季延續至春節后

1月初,寒潮來襲,據中央氣象局稱,今年1月中旬前,國內大部分地區將面臨比常年同期偏低的溫度情況。以北京為例,1月7日最低氣溫為-19.6℃,為1966年2月以后最低氣溫值。該氣候特征幾乎無法滿足絕大部分室外建筑施工工作要求,鋼材下游需求轉淡為大概率事件。隨著春節臨近,工地和物流停工,需求淡季將持續至正月十五之后,即3月份開始恢復。

河北疫情對鋼鐵產量影響有限

入冬以后,國內疫情反復,尤以河北省為甚。自1月7日起,河北省石家莊市等地區開始執行疫情封鎖措施,物流運輸已開始受到影響。截至1月7日,螺紋鋼周產量為349.49萬噸,同比下降0.78萬噸,較2020年第四季度周均值358.65萬噸下降9.16萬噸,整體平穩;同期河北省唐山市鋼廠高爐開工率80.56%,同比增高1.73個百分點,較2020年第四季度周均值81.44%下降0.88個百分點,基本持平。據相關機構調研,2020年12月底全國樣本高爐企業螺紋鋼利潤為92元/噸,環比減少55元/噸;熱卷利潤為314元/噸,環比增加64元/噸??紤]到利潤尚可和政府應對疫情能力較強,筆者認為河北省鋼材產量將穩中小降,不會出現去年上半年的大幅波動。

高成本疊加暖預期 成材底部有支撐

1月11日,山西省個別焦企開始提漲第13輪焦價100元/噸,自1月13日0時起執行。照此幅度,山東省日照港準一級冶金焦漲后價格為2850元/噸~2900元/噸。鐵礦石元旦后鋼廠補庫動作增加。原料端供需偏緊的格局導致鋼材成本支撐穩固。此外,目前市場普遍對2021年春季需求抱有樂觀預期,這也是成材2020年秋冬季表現極好的重要原因,在預期無法被證偽時,將始終為價格上行帶來動力。至少從短期看,強成本支撐意味著鋼價下行空間有限。

綜上所述,冬儲只是遲到未曾缺席,隨著全國大范圍降溫,下游需求下降,庫存拐點來到。在2021年3月份前,庫存大概率呈上升趨勢,鋼材價格短期承壓。在噸鋼盈利和政府防疫能力較強背景下,河北省疫情小幅度影響該省鋼鐵產量,對市場價格有影響,但可控。偏強的春季預期增加了期貨價格的韌性,高成本原料更是封堵了鋼價的回調空間。即,螺紋鋼春節前面臨下行壓力,下行空間受限。

《中國冶金報》(2021年1月14日 03版三版)