中國鋼鐵工業協會

1月份,國內鋼材市場進入傳統需求淡季,鋼鐵生產強度也有所下降。總體來看,供需兩端保持平穩,鋼材價格震蕩小幅回落。進入2月份,鋼材價格呈窄幅下行走勢。

國內鋼材價格指數環比小幅回落

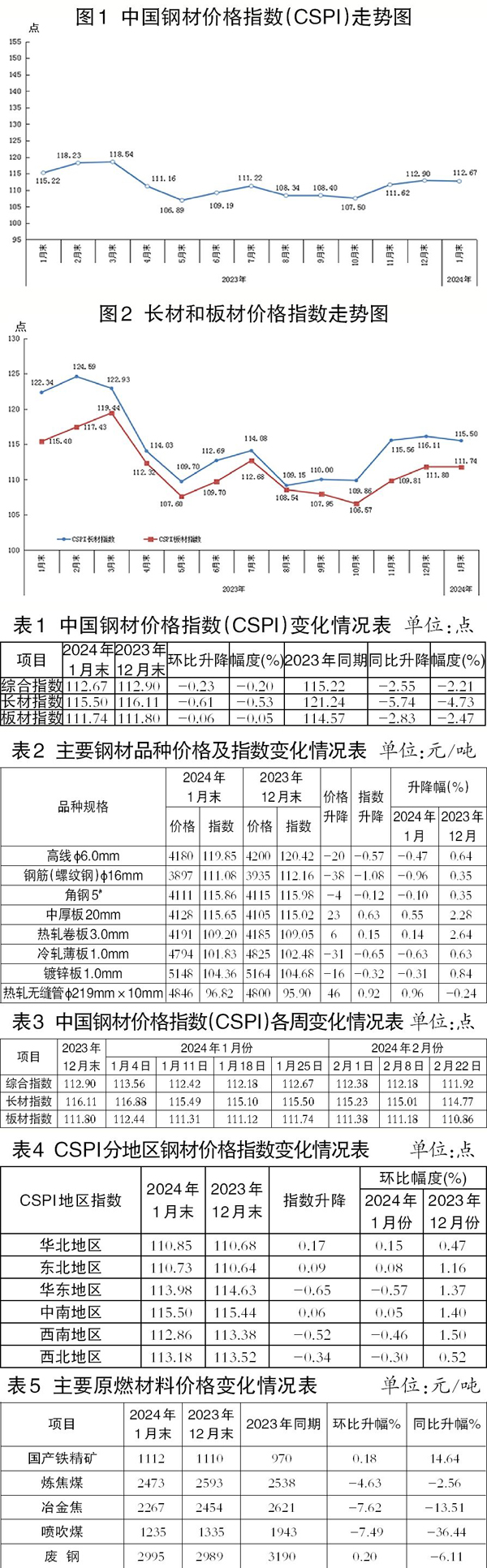

據中國鋼鐵工業協會監測,1月末,中國鋼材價格指數(CSPI)為112.67點,環比下降0.23點,降幅為0.20%;同比下降2.55點,降幅為2.21%。

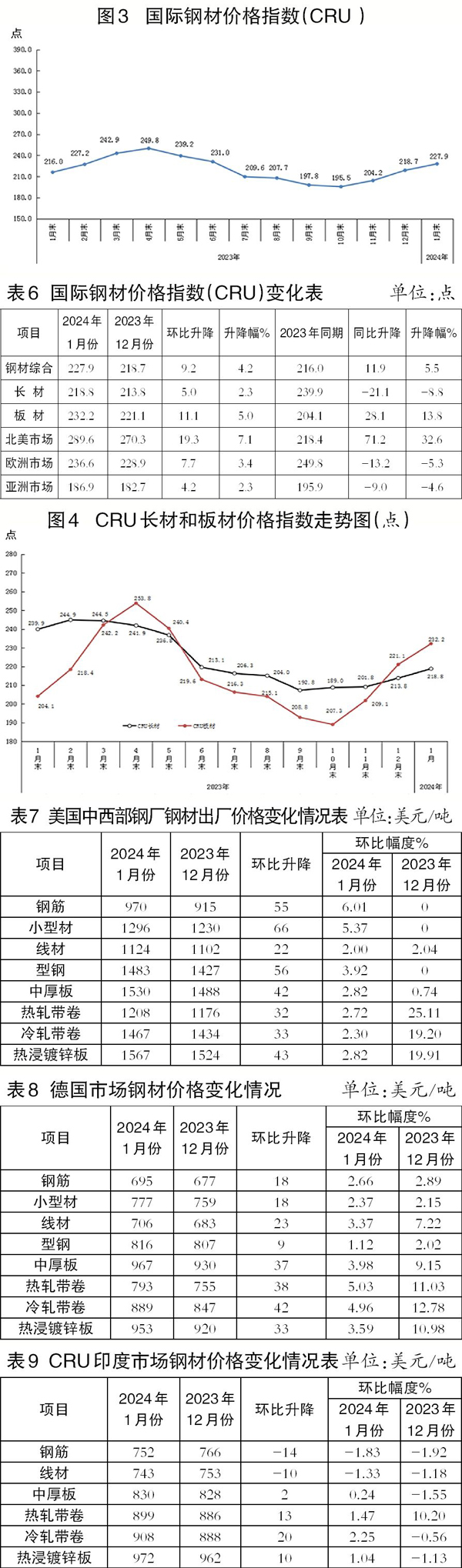

長材、板材價格由升轉降,長材降幅高于板材。

1月末,CSPI長材指數為115.50點,環比下降0.61點,降幅為0.53%;CSPI板材指數為111.74點,環比下降0.06點,降幅為0.05%,長材降幅較板材大0.48個百分點。與去年同期相比,長材、板材指數分別下降5.74點、2.83點,降幅分別為4.73%、2.47%。

主要鋼材品種價格變化情況

1月末,鋼協監測的8大鋼材品種中,中厚板和熱軋卷板價格小幅回升,分別上升23元/噸和6元/噸;熱軋無縫管價格由降轉升,上升46元/噸;其他品種價格均由升轉降。其中,高線、螺紋鋼、角鋼、冷軋薄板和鍍鋅板價格分別下降20元/噸、38元/噸、4元/噸、31元/噸和16元/噸。

CSPI各周價格指數變化情況。

1月份,國內鋼材綜合指數總體呈震蕩下行走勢,進入2月份以來,鋼價指數持續下降。

各地區鋼材價格指數變化情況。

1月份,CSPI全國6大地區鋼材價格指數有升有降。其中,華東地區、西南地區和西北地區指數由升轉降,降幅分別為0.57%、0.46%和0.30%;華北地區、東北地區和中南地區價格指數分別環比上升0.15%、0.08%和0.05%。

鋼材價格出現震動下行走勢

從下游用鋼行業運行情況看,國內鋼材市場進入傳統需求淡季,需求不及預期,鋼材價格出現震動下行走勢。

從原燃料來看,1月末,國產鐵精礦價格環比升幅收窄,為0.18%,煉焦煤、冶金焦和噴吹煤價格分別環比下降4.63%、7.62%和7.49%;廢鋼價格環比小幅回升,升幅為0.20%。

國際市場鋼材價格繼續上升

1月份,CRU國際鋼材價格指數為227.9點,環比上升9.2點,升幅為4.2%;同比上升11.9點,同比升幅為5.5%。

長材價格升幅收窄,板材價格升幅加大。

1月份,CRU長材指數為218.8點,環比上升5.0點,升幅為2.3%;CRU板材指數為232.2點,環比上升11.1點,升幅為5.0%。與去年同期相比,CRU長材指數下降21.1點,降幅為8.8%;CRU板材指數上升28.1點,升幅為13.8%。

北美、歐洲和亞洲鋼材指數均持續回升。

1.北美市場

1月份,CRU北美鋼材價格指數為289.6點,環比回升19.3點,升幅為7.1%;美國制造業PMI(采購經理指數)為49.1%,環比上升2.0個百分點。1月份,美國中西部鋼廠鋼材品種價格均有所上升。

2.歐洲市場

1月份,CRU歐洲鋼材價格指數為236.6點,環比回升7.7點,升幅為3.4%;歐元區制造業PMI終值為46.6%,超出預期的44.7%,為近9個月以來的新高。其中,德國、意大利、法國和西班牙的制造業PMI分別為45.5%、48.5%、43.1%和49.2%,法國和西班牙指數由降轉升,其他地區環比持續回升。1月份,德國市場中厚板和冷軋帶卷價格由降轉升,其余品種價格持續回升。

3.亞洲市場

1月份,CRU亞洲鋼材價格指數為186.9點,比2023年12月份上升4.2點,升幅為2.3%。日本制造業PMI為48.0%,環比上升0.1個百分點;韓國制造業PMI為51.2%,環比上升1.3個百分點;印度制造業PMI為56.5%,環比上升1.6個百分點;中國制造業PMI為49.2%,環比回升0.2個百分點。1月份,印度市場長材價格持續下降,熱軋帶卷價格穩中有升,其余品種價格由降轉升。

后期鋼材價格走勢分析

隨著春節假期的結束,國內鋼材市場需求緩慢恢復,前期累積的鋼材庫存將逐步釋放。后期鋼價走勢主要取決于鋼鐵生產強度的變化。目前來看,短期內鋼材市場或仍呈供需雙弱的格局,鋼材價格繼續窄幅波動。

?。ㄒ唬┕┬桦p弱,鋼材價格窄幅波動。

從供給情況看,2月中旬,重點統計鋼鐵企業日均生產粗鋼210.09萬噸,環比增長1.50%,同比增長0.39%。春節前后,建筑業施工有關活動減弱,制造業活動也有所減弱,需求下降明顯,鋼材市場呈現供需雙弱格局。

(二)鋼廠庫存和社會庫存均有所增加。

從企業庫存看,2月中旬,重點統計鋼鐵企業鋼材庫存量為1897萬噸,環比增加284萬噸,上升17.65%;同比減少55萬噸,下降2.82%。從社會庫存看,2月中旬,21個城市5大品種鋼材社會庫存量為1212萬噸,環比增加256萬噸,上升26.8%;同比減少160噸,下降11.7%。鋼廠庫存環比增加,但社會庫存環比增加,顯示下游有效需求不足,后期鋼價或承壓運行。

近期需要關注的主要問題:

一是階段性供需矛盾有所加大。1月份,鋼鐵生產水平環比雖繼續下降,但從旬報數據來看,降幅明顯低于預期。盡管供需雙弱,如果鋼鐵企業保持較高的生產強度,預計市場階段性供需矛盾將有所加大,鋼材價格持續承壓。鋼鐵企業應該按照“三定三不要”的原則組織生產,合理排產。

二是關注原燃料價格變化。截至2月9日,進口鐵礦石價格與今年初相比下降2.12%,國產鐵精礦、煉焦煤、冶金焦價格分別下降0.36%、6.75%、7.62%,原燃料價格有所回落,一定程度緩解鋼鐵企業經營的成本壓力,但價格仍在高位運行。值得警惕的是,2月份鋼材價格已出現連續下降走勢,顯示下游需求啟動緩慢。進入3月份,隨著傳統鋼材需求旺季的到來,鋼材價格預計將受原燃料價格走勢影響較大,后期需密切關注原燃料價格變化。

《中國冶金報》(2024年03月06日 07版七版)