中物聯鋼鐵物流專委會

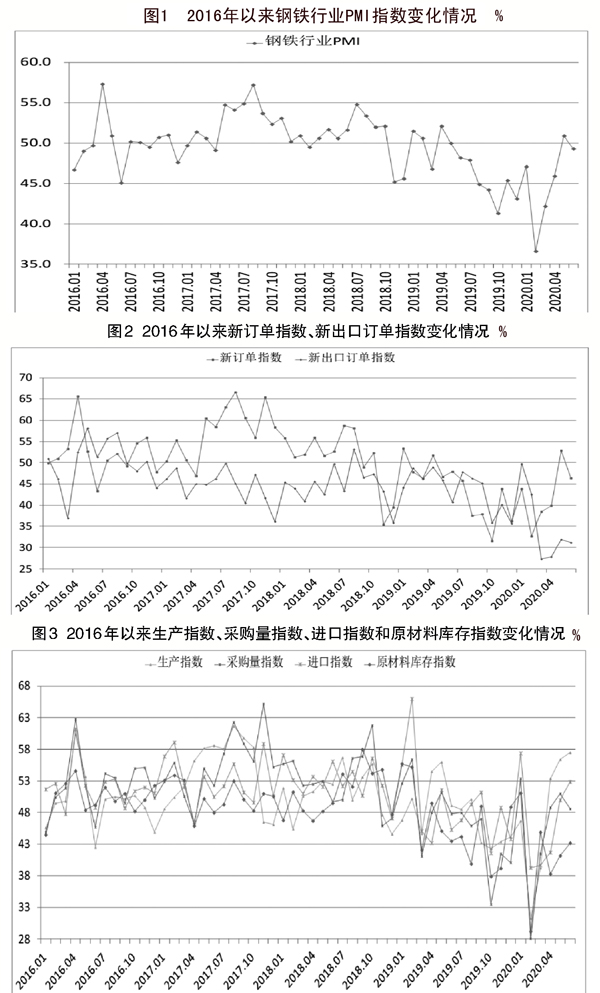

從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI(采購經理指數)來看,6月份鋼鐵行業PMI為49.3%,較5月份下降1.6個百分點,前期鋼鐵行業加快回升的勢頭有所放緩。分項指數顯示,市場需求強度有所減弱,供需結構矛盾有所顯現,導致鋼廠庫存再度增加。原材料價格保持上升趨勢,企業采購有所放緩,企業對后市預期也有所下降。預計7月份市場需求可能先抑后揚,鋼廠產量保持環比上升,原材料價格或有所下跌。

鋼廠產量保持環比上升

鋼市需求有所減少。

6月中旬以來,南方多地持續強降雨,部分地區甚至出現洪澇災害,下游用鋼方受此影響需求下降,新訂單指數為46.4%,較5月份下降6.5個百分點,結束連續連續3個月的回升勢頭。國外疫情加速擴散,給鋼材外部需求帶來沖擊,新出口訂單指數為31.9%,較5月份下降0.7個百分點,連續4個月低于40%。

據了解,當前國內終端需求承壓回落,尤其華東、華南地區受天氣影響施工進展不暢,但北方尤其雄安地區的建設進程,為整體國內需求提供了一定韌性。從監測的滬市終端線螺采購數據來看,6月份終端日均采購量環比回落6.64%,略有承壓但降幅可控。

鋼廠產量較快上升。

雖然6月中旬以來需求受天氣影響減弱,但煉鋼盈利尚可,鋼廠產量不降反升,生產指數為57.5%,較5月份上升1.1個百分點,連續4個月環比上升。據鋼協統計,6月中旬重點統計鋼鐵企業累計平均日產粗鋼212.57萬噸,環比增長2.89%,同比增長3.05%。

雖然產量較5月份有所上升,但雨季對下游需求的影響不容忽視,企業對后市預期趨于下降。6月份,生產經營活動預期指數為56.7%,較5月份下降7.1個百分點。受此影響,企業原材料采購意愿下降,采購量指數為48.6%,較5月份下降2.4個百分點。

鋼廠庫存增加,社會庫存繼續減少。

6月份,市場需求減少而鋼廠生產上升,加上多雨天氣等在一定程度上影響了鋼廠發貨,前期快速下降的鋼廠產成品庫存有所反彈,產成品庫存指數為44.3%,較5月份上升15.1個百分點。據鋼協統計,截止到6月中旬末,重點統計鋼鐵企業鋼材庫存量為1461.94萬噸,比上一旬增加79.74萬噸,增幅為5.77%。

社會庫存方面,6月上旬,全國20個城市5種鋼材庫存為1272萬噸,至中旬時,在鋼材庫存增加的情況下社會庫存不升反降,20個城市5大品種鋼材社會庫存降至1213萬噸,比上一旬下降4.6%,連續10旬呈下降走勢。

上半年行業整體運行態勢偏緊

從鋼鐵PMI及各分項指數走勢來看,上半年鋼鐵行業整體運行態勢偏緊。上半年鋼鐵PMI均值為45.3%,較去年同期下降5.5個百分點。年初受春節停工和新冠肺炎疫情影響,市場需求有所下降。第二季度,隨著國內疫情影響逐漸減弱,新訂單指數有所回升,總體來看,上半年新訂單指數為42.4%,較去年同期下降10.8個百分點,市場需求整體偏緊。上半年新出口訂單指數均值為35.1%,較去年同期下降10.6個百分點,出口情況較不樂觀。

相比于需求端,生產與去年同期相比變化幅度不大,雖然第一季度鋼廠生產有所縮減,生產指數也較去年同期下降8.8個百分點。但第二季度以來,在需求和利潤帶動下,生產回升勢頭較好。上半年生產指數為47.4%,僅比去年同期下降3.4個百分點。從目前情況看,市場總體仍是供大于求態勢。

從供需結構來看,鋼廠接單降幅大于生產降幅,第一季度物流不暢,導致產成品庫存增加,鋼材庫存達到歷史高位。第二季度以來,物流逐漸恢復正常,去庫存速度顯著加快,但仍未完全消化第一季度的庫存,較去年同期仍有一定漲幅,上半年產成品庫存指數均值為42.8%,較去年同期上升0.8個百分點。據鋼協統計,截至6月中旬,重點統計鋼鐵企業鋼材庫存量為1461.94萬噸,相較去年6月底上升330.94萬噸,去庫存壓力較大。

第一季度受庫存高企和需求不足等因素,鋼價在低位運行,隨著第二季度物流逐漸通暢,需求趨于好轉,鋼價也有所回升,整體來看,上半年鋼價處于震蕩回升態勢,但相比去年同期仍有一定差距。

后期市場需求或繼續恢復

全年鋼鐵產量預計小幅上升。

為保障經濟穩定發展,國家加大了宏觀政策實施力度,堅持穩中求進工作總基調,推進“六穩”“六保”工作,啟動一批重大項目,包括加快傳統基礎設施和新型基礎設施建設,實施老舊小區改造,促進傳統產業改造升級,擴大戰略性新興產業投資,調動民間投資積極性,對鋼鐵行業發展具有較為穩定的支撐作用,有望帶動鋼廠產量穩中有升,預計上半年及全年鋼鐵產量將實現小幅增長。

后市鋼材需求仍有保障。

6月份以來,若干省市因暴雨發生洪澇災害。受此影響,目前國內已有多省市發布停工通知,給基建鋼材需求帶來影響,但這部分鋼材需求不會消失,“十三五”建設規劃任務年底前就要完成,在南方惡劣天氣結束以后,工地或將加快進度趕工期,到時因暴雨影響的鋼材需求也會重新恢復。從市場來看,房地產行業表現差異加劇,熱門一線城市成交情況良好,三四線市場則表現一般。在當前整體資金狀況良好的情況下,短期內資金繼續向房地產行業流入的概率較高,這對市場的整體支撐也相對較強。綜合來看,等惡劣天氣結束以后,各地全面復工后,基建和房地產仍會給鋼材需求帶來支撐。

國外鐵礦石價格或有所下降。

目前巴西新冠疫情并未得到有效控制,但有關方面依然決定恢復開采前期因疫情關閉的礦區,預計巴西港口發運量會有所恢復。澳大利亞方面的礦山檢修也逐步完成,發運量預計升高,整體來看,國際鐵礦石供給端逐步恢復,鐵礦石價格或有一定下降空間。需要關注的是,巴西疫情還在加快蔓延,形勢較為嚴峻復雜,不能排除再次暴發導致鐵礦石被迫減產的可能性,應予以持續關注。

綜合來看,6月份,鋼材需求有所下滑,但鋼廠產量在利潤驅使下繼續上升,鋼廠庫存有所增加,鋼材價格也震蕩下降。原材料價格繼續上升,企業成本壓力較大。上半年,鋼鐵行業受到疫情較大影響,之后運行態勢逐漸好轉,但需求整體偏緊,產量持續增長,供需結構矛盾有所顯現。預計下半年,市場需求繼續恢復,鋼材產量保持增長,供過于求問題或持續存在,去庫存壓力貫穿全年,預計鋼價上行空間有限。鐵礦石供給將逐步趨向正常,價格或趨于下行。

《中國冶金報》(2020年07月09日 06版六版)