本報首席專欄作家 李擁軍

各區域市場的鋼材流入量(包括本地區和外部鋼材流入本地市場的量)可視作各區域市場的鋼材消費量。各區域市場的鋼材流入量與中國鋼鐵工業協會會員企業國內市場鋼材總銷量的比值,可以看作是各區域市場占全國的市場份額(簡稱“某區域市場份額”)。同理,各區域市場的長材(板帶材)流入量與鋼協會員企業國內市場長材(板帶材)總銷量的比值,可以看作是各區域市場長材(板帶材)占全國的市場份額(簡稱“某區域長材/板帶材市場份額”)。因此,各區域市場鋼材流入量的增減,不僅反映了各區域市場鋼材消費量的變化,還影響各區域市場份額的變化。本文著重分析鋼協會員企業近2年在國內市場銷售的鋼材流入到各個區域市場的數量變化情況和產品結構情況,并據此來分析各區域市場鋼材、長材、板帶材的供需變化情況,同時對各區域市場近2年占全國市場份額情況進行對比分析。

北方區域市場鋼材消費增長落后于南方區域市場

近2年各區域市場鋼材流入量比較

從各區域市場鋼材流入量增量角度看,2019年鋼協會員企業國內市場鋼材銷量同比增加了6338.77萬噸。其中,華北市場鋼材流入量增加305.49萬噸,占國內市場鋼材銷售增量的比重為4.82%;東北市場增加246.73萬噸,占鋼材銷售增量的比重為3.89%;華東市場增加2797.29萬噸,占鋼材銷售增量的比重為44.13%;中南市場增加1802.05萬噸,占鋼材銷售增量的比重為28.43%;西北市場增加296.46萬噸,占鋼材銷售增量的比重為4.68%;西南市場增加890.75萬噸,占鋼材銷售增量的比重為14.05%。這表明2019年國內市場鋼材消費增量主要來自于華東、中南、西南3個區域市場,其中華東區域市場鋼材消費增量占據了近半壁江山。

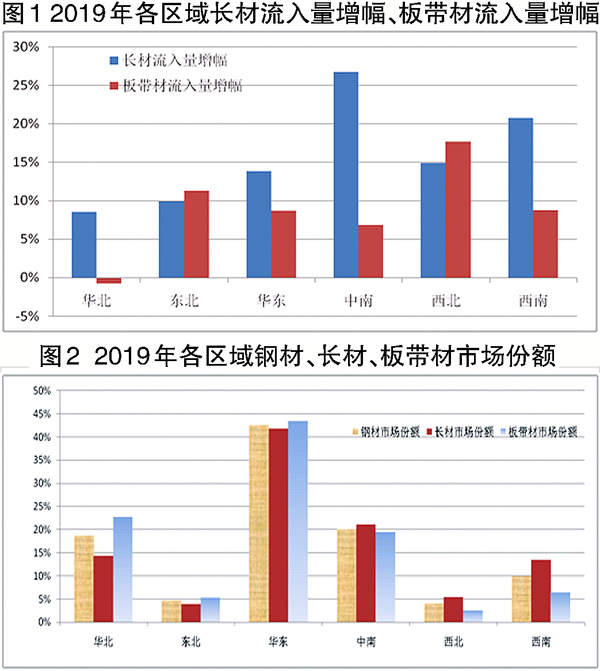

從各區域市場鋼材流入量增幅角度看,2019年鋼協會員企業國內市場鋼材銷量同比增幅為11.19%,西南、中南、華東、西北4個區域市場的鋼材流入量同比增幅分別為16.66%、16.57%、13.03%、11.65%,均高于全國鋼材銷量增幅,其中西南、中南屬于鋼材消費量增長較快的區域市場。東北、華北2個區域市場的鋼材流入量增幅分別為9.22%、2.66%,其中華北市場落后于鋼材國內市場銷量增幅8.53個百分點??傮w看,以華北、東北為主的北方區域市場在鋼材消費增長方面落后于以華東、西南為主的南方區域市場,這與2019年南方多數省(自治區、直轄市)GDP增速高于北方多數?。ㄗ灾螀^、直轄市)GDP增速的現象相吻合。

2019年,由于西南、中南、華東、西北4個區域市場的鋼材流入量增幅大于鋼材國內市場銷量增幅,西南市場份額較2018年提高了0.46個百分點,達到了9.90%;中南市場份額較2018年提高了0.93個百分點,達到了20.13%;華東市場份額較2018年提高了0.18個百分點,達到了42.56%;西北市場份額較2018年提高了0.07個百分點,達到了4.08%。2019年,由于華北、東北2個區域市場的鋼材流入量增幅小于鋼材國內市場銷量增幅,華北市場份額較2018年下降了1.55個百分點,降到了18.69%;東北市場份額較2018年下降了0.08個百分點,降到了4.64%。

2018年華北市場份額尚高出中南市場1.04個百分點,屬于全國第二大鋼材消費區域,但2019年中南市場份額卻高出華北市場1.44個百分點,首次成為全國第二大鋼材消費區域市場,表明中南地區2019年的經濟發展態勢要整體優于華北地區。

總體看,華東市場是全國最大的鋼材消費市場,2019年鋼材市場份額高達42.56%,市場規模優勢異常突出,屬于第一梯隊區域市場;中南市場、華北市場的鋼材市場份額保持在20%左右,市場規模明顯優于西南、東北、西北3個區域市場,屬于第二梯隊區域市場,其中中南市場鋼材消費的發展態勢要好于華北市場;西南市場的鋼材市場份額保持在10%左右,且有著較好的增長勢頭,其市場規模雖然與中南市場、華北市場相比有較大差距,但對東北市場、西北市場保持著較大的規模優勢,屬于第三梯隊區域市場;東北市場、西北市場的鋼材市場份額保持在4%左右,屬于第四梯隊區域市場,其中西北市場的2019年鋼材消費要略好于東北市場。

近2年各區域市場長材流入量比較

從各區域市場長材流入量增量角度看,2019年鋼協會員企業國內市場長材銷量同比增加4364.85萬噸。其中,華北市場長材流入量增加349.73萬噸,占國內市場長材銷售增量的比重為8.01%;東北市場增加110.71萬噸,占長材銷售增量的比重為2.54%;華東市場增加1582.56萬噸,占長材銷售增量的比重為36.26%;中南市場增加1385.5萬噸,占長材銷售增量的比重為31.74%;西北市場增加217.43萬噸,占長材銷售增量的比重為4.98%;西南市場增加718.91萬噸,占長材銷售增量的比重為16.47%。這表明2019年國內市場長材消費量的增長主要來自于華東、中南、西南3個區域市場,其中華東市場、中南市場的長材消費增量各占全國長材消費增長量的1/3。

從各區域市場長材流入量增幅角度看,2019年鋼協會員企業國內長材銷量同比增幅為16.31%,僅有中南、西南2個區域市場的鋼材鋼材流入量增幅超過了全國長材銷量增幅,這2個區域市場長材流入量分別增長了26.75%、20.73%,屬于長材消費增長較快的區域市場,其中中南市場長材流入量增幅是華北、東北2個區域市場長材流入量增幅的3倍。西北、華東、東北、華北4個區域的長材流入量增幅分別為14.93%、13.84%、9.92%、8.50%(見圖1),小于國內市場長材銷量增幅。鑒于長材主要以建筑用鋼為主,中南、西南2個區域市場長材流入量增幅優勢明顯,與這2個區域市場固定資產投資完成額增速領先于其他區域市場的現象相吻合。

2019年,由于西北、華東、華北、東北4個區域市場的長材流入量增幅小于國內市場長材銷量增幅,西北市場長材市場份額較2018年下降了0.06個百分點,降到了5.38%;華東市場長材市場份額較2018年下降了0.91個百分點,降到了41.81%;華北市場長材市場份額較2018年下降了1.03個百分點,降到了14.34%;東北市場長材市場份額較2018年下降了0.23個百分點,降到了3.94%。2019年,由于中南、西南2個區域市場的長材流入量增幅大于國內市場長材銷量增幅,中南市場長材市場份額較2018年提高了1.74個百分點,達到了21.09%;西南市場長材市場份額較2018年提高了0.49個百分點,達到了13.45%。

中南市場長材市場份額在2018年領先華北市場3.98個百分點,2019年這一優勢進一步擴大至6.75個百分點,從而拉動中南市場的鋼材市場份額于2019年首次超過華北市場。同時,西南市場長材市場份額已經與華北市場基本接近。華東市場長材市場份額雖然有所下降,但相對于其他區域市場依然保持著至少21個百分點的領先優勢,華東市場長材供需關系所決定的長材價格依然是全國長材價格的風向標。

總體看,華東市場在長材市場份額方面具有明顯的領先優勢,長材市場份額高達41.81%,屬于第一梯隊區域市場;華北、中南、西南3個區域市場的長材市場份額在13%~21%之間波動,屬于第二梯隊區域市場,但中南市場對華北市場的領先優勢在2019年有所擴大;東北、西北2個區域市場的長材市場份額在4%~5.5%之間波動,與其他4個區域市場存在較大的差距,故對全國長材價格的影響力亦偏弱,屬于第三梯隊區域市場。

近2年各區域市場板帶材流入量比較

從各區域市場板帶材流入量增量角度看,2019年鋼協會員企業國內市場板帶材銷量同比增加1806.4萬噸。其中,華北市場板帶材流入量下降52.1萬噸,占國內市場板帶材銷售增量的比重為-2.88%;東北市場增加161.84萬噸,占板帶材銷售增量的比重為8.96%;華東市場增加1050.08萬噸,占板帶材銷售增量的比重為58.13%;中南市場增加377.09萬噸,占板帶材銷售增量的比重為20.88%;西北市場增加113.12萬噸,占板帶材銷售增量的比重為6.26%;西南市場增加156.37萬噸,占板帶材銷售增量的比重為8.66%。這表明2019年國內市場板帶材消費的增長主要來自于華東、中南2個區域市場,這2個區域市場合計占比達到了79%,其中華東市場板帶材消費增量占全國板帶材消費增量的比重接近60%,表明華東市場板帶材消費的增長帶動了全國板帶材消費的增長。

從各區域市場板帶材流入量增幅角度看,2019年鋼協會員企業國內市場板帶材銷量同比增幅為6.38%,僅有華北市場板帶材流入量較2018年名義比較下降了0.75%。其他5個區域市場的板帶材流入量均較2018年名義比較出現了增長,且增幅均超過了全國板帶材銷量增幅,其中西北市場板帶材流入量增長17.68%,東北市場增長11.28%,西南市場增長8.78%,華東市場增長8.73%,中南市場增長6.85%。西北市場板帶材流入增長量占全國板帶材銷售增量比重在6個區域市場中是最低的,但西北市場板帶材流入量增幅卻大幅領先于其他區域市場,主要源于西北區域市場2018年板帶材流入量僅為639.88萬噸,市場規模與其他區市場域相比存在較大差距。因此,較低的比較基數是西北市場板帶材流入量大幅增長的根本原因,同時表明西北市場2019年板帶材消費出現良好的增長態勢。

由于華北市場的板帶材流入量是負增長,2019年華北市場板帶材市場份額較2018年下降了1.64個百分點,降到了22.77%。其他5個區域市場板帶材流入量增幅大于國內市場板帶材銷量增幅,因此,2019年華東市場板帶材市場份額較2018年提高了0.94個百分點,達到了43.46%;西北市場板帶材市場份額較2018年提高了0.24個百分點,達到了2.50%;東北市場板帶材市場份額較2018年提高了0.23個百分點,達到了5.3%;西南市場板帶材市場份額較2018年提高了0.14個百分點,達到了6.44%;中南市場板帶材市場份額較2018年提高了0.09個百分點,達到了19.53%。

總體看,華東市場是全國最大的板帶材消費市場,市場份額高達43.46%,高出第2位華北市場將近21個百分點,屬于第一梯隊區域市場;華北、中南2個市場的板帶材市場份額都保持在20%左右,與西南、東北、西北3個區域市場相比具有較大的規模優勢,故屬于第二梯隊的區域市場;西南、東北、西北3個區域市場的板帶材市場份額在2%~6.5%之間波動,屬于第三梯隊區域市場,其中西南、東北的市場規模要略高于西北市場。

去年華北失去的長材、板帶材市場份額

基本由中南、西南獲得

從市場份額增減角度看,2019年,唯有華北市場長材市場份額、板帶材市場份額出現了同步下降,進而導致該區域2019年鋼材市場份額下降了1.55個百分點;僅有中南、西南2個區域市場的長材市場份額、板帶材市場份額出現同步增長,從而拉動中南市場的鋼材市場份額增長了0.93個百分點,西南市場的鋼材市場份額增長了0.46個百分點,表明華北市場所失去的長材及板帶材市場份額基本由中南、西南市場所獲得;華東、西北的長材市場份額出現下降,但板帶材市場份額出現增長,由于板帶材市場份額的增量大于長材市場份額的減少量,從而使華東市場的鋼材市場份額增長了0.18個百分點,西北市場的鋼材市場份額增長了0.07個百分點;東北市場的長材市場份額出現下降,板帶材市場份額出現增長,由于板帶材市場份額的增量小于長材市場份額的減少量,從而使華東市場的鋼材市場份額下降了0.08個百分點。

將六大區域市場2019年鋼材市場份額、長材市場份額、板帶材市場份額進行對比可知(見圖2):

華東、中南、東北3個區域市場2019年長材市場份額與板帶材市場份額的差額較小,均未超過2個百分點,其中華東、東北的板帶材市場份額要高于長材市場份額;華北、西南、西北3個區域市場2019年長材市場份額與板帶材市場份額的差額較大,其中華北市場的板帶材市場份額要高出長材市場份額8.43個百分點,西南市場的長材市場份額要高出板帶材市場份額7.01個百分點,西北市場的長材市場份額要高出板帶材市場份額2.9個百分點。

總體看,華東是全國最大的長材、板帶材消費區域市場,且與其他區域市場相比,有著巨大的規模領先優勢;華北、中南的鋼材消費規?;鞠嘟?,但華北市場是板帶材市場份額占優,而中南市場是長材市場份額占優;西南市場鋼材消費規模雖然低于華東、中南、華北,但與西北、東北相比還是有著較大的規模領先優勢,特別是長材市場份額基本與華北市場相當,表明該區域市場建筑用鋼需求較好;東北、西北的鋼材消費規模基本接近,且與其他4個區域市場相比,市場規模明顯偏低,其中西北的長材市場份額要大于東北,而東北的板帶材市場份額要大于西北。

《中國冶金報》(2020年07月08日 02版二版)