英國鋼鐵工業發展歷程

英國是現代鋼鐵工業的發源地。18世紀,工業革命率先在英國興起,隨著蒸汽機和煤炭投入使用,英國鋼鐵工業開始快速發展。19世紀是英國鋼鐵工業的鼎盛時期。這一時期,英國實現了貝塞麥轉爐煉鋼法、西門子—馬丁平爐煉鋼法、堿性煉鋼法和合金鋼發明等技術突破,使得廉價鋼的大規模生產成為現實。這一時期,英國在世界鋼鐵市場占據主導地位,鋼鐵產量曾一度占世界總產量的60%以上。20世紀以來,英國鋼鐵工業逐漸被美國、德國等趕超,占世界粗鋼產量的比重不斷下滑,總體呈現波動增長、快速達峰、峰后減量、峰后復蘇及持續減量5個階段。

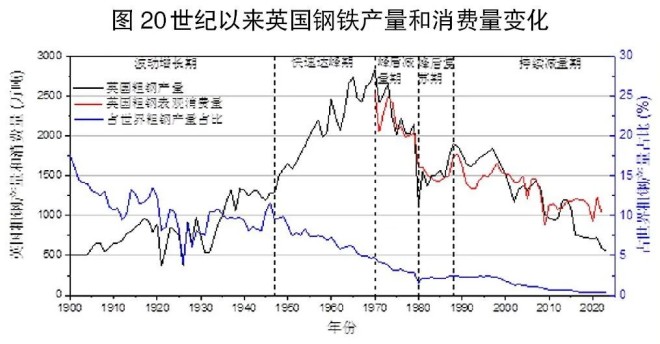

(一)波動增長期(1900年—1947年)

20世紀以后,美國、德國等國家開始崛起,并在技術和產量上逐漸趕上甚至超越英國。1900年—1947年,受兩次世界大戰影響,英國粗鋼產量雖然仍在波動增長,但其在世界鋼鐵工業中的主導地位被美國替代,粗鋼產量占世界總產量的比重逐漸下降至10%左右。其中,一戰期間,由于戰爭對英國傳統工業的打擊,英國粗鋼產量一度回落至500萬噸以下。在經歷了短暫的回暖后,1929年—1933年,生產與消費的矛盾再次爆發,世界工業生產水平大幅倒退,英國粗鋼產量在1931年再次回落到500萬噸水平。

?。ǘ?span style="font-size: 12pt;">快速達峰期(1948年—1970年)

隨著1946年世界第一臺實驗型連鑄設備投入使用,英國鋼鐵生產效率大幅提升。同時,1953年保守黨政府通過了去國有化的鋼鐵法令,此后英國開始興建新鋼廠,鋼鐵產量穩步增加。1948年—1970年,英國鋼鐵產量快速增長,1970年英國粗鋼產量達到2830萬噸的峰值。

?。ㄈ?span style="font-size: 12pt;">峰后減量期(1971年—1980年)

1970年以后,英國鋼鐵發展再次陷入瓶頸,進入峰后減量期。原料供給吃緊的問題突出,富礦和優質煤資源儲量逐年下降。同時,英國經濟從20世紀60年代后期開始走向衰落,從鋼鐵行業看也是相同軌跡。雖然鋼鐵產量有時小幅提升,但行業整體后勁不足。

?。ㄋ模?span style="font-size: 12pt;">峰后復蘇期(1981年—1988年)

1981年以后,通過淘汰落后產能、提高產品附加值、促進私有化等措施,英國鋼鐵工業實現了短暫的峰后復蘇。粗鋼產量由1980年的1128萬噸增加至1988年的1895萬噸。

(五)持續減量期(1989年以后)

1989年后,世界經濟走向全球化,英國鋼鐵工業開始面臨來自更多國家鋼企的競爭和挑戰。由于英國人工成本較高,鋼鐵出口不具備成本優勢。同時,1989年后,英國制造業、工業增加值占GDP的比重一路走低,國內對鋼鐵的消費需求趨弱,英國鋼鐵進入持續減量期,2023年英國粗鋼產量降至560萬噸。進入21世紀以后,英國已成為鋼鐵凈進口國。

英國鋼鐵工業應對達峰的經驗和教訓

經驗:產能產量管理、大規模整合、專業化高端化發展、技術改造、政策扶持

英國鋼產量在1970年達到2830萬噸峰值(1971年就業人數達到32萬人),重工業化階段逐步完成,鋼材消費增速減緩。1973年,第一次石油危機爆發,包括英國在內的西歐鋼鐵工業迅速陷入產能過剩困境,企業嚴重虧損,于20世紀70年代中后期開始進入調整期。20世紀70年代末、80年代初,英國鋼鐵工業在歐共體的政策框架下,結合本國國情采取了化解過剩產能、提高產品附加值和節能技術改造等系列措施,以及在進入結構調整期前推動的兼并重組,一定程度上都促進了20世紀80年代行業的觸底復蘇及生產效率提升。

第一,實施鋼鐵產能產量管理。一是發揮行政干預作用,嚴格限制產能新增,關閉大量效率低下的落后產能。1977年,歐共體提出達維尼翁計劃,要求限制歐共體的鋼鐵產能增加;1981年3月,歐共體規定減產計劃是國家提供援助的前提條件等。二是發揮市場作用,促使鋼鐵企業逐步私有化,逐步減少或取消對鋼鐵工業的財政補貼。1986年,歐共體發布《限制政府對鋼鐵工業補貼的相關條例》,提出徹底終止資源出口限制協議和對鋼鐵產業的優惠融資政策,迫使企業在激烈的市場競爭中自行削減產能。三是實施產量限制措施。通過達維尼翁計劃提出的配額制度,對各成員國鋼鐵產量和大多數品種鋼材貿易量實行限額制;1980年,歐共體決定在1980年第4季度至1981年上半年實行鋼鐵工業緊急計劃,強制削減13%~20%的鋼鐵產量。四是實施“自愿限制”。經歐洲委員會同意,歐共體通過了限制成員國對本國鋼鐵企業資助的決定,這就是著名的“自愿限制協議”。根據此協議,成員國僅能為主動降低產能的企業提供裁員、新技術研發及技術改造方面的資助并安排失業人員再就業,以此促進缺乏競爭力的企業退出市場。該協議的制定,為歐共體成員國鋼鐵工業的重建和合理化改造提供了穩定的政策環境。

第二,推動大規模整合。1951年,工黨政府在保守黨和私營業主的阻力下實現鋼鐵國有化。僅僅過了兩年,丘吉爾上臺后,保守黨政府就通過了去國有化的鋼鐵法令。法令實施后,英國政府投資興建鋼廠,一定程度上改善了英國鋼鐵工業布局過于分散的問題。在進入結構調整期前的1967年,英國議會通過鋼鐵法案。此后不久,在工黨政府領導下,全英范圍內90%的鋼鐵生產企業被納入公有制,其中21家鋼鐵企業合并重組成為英國鋼鐵公司(British Steel Company)。上世紀60年代末,英國鋼鐵公司產量占全國的70%以上,其45%的產品在國內銷售,大大減少了企業間的無序競爭和重復建設,促進了行業自律。

第三,推動產業專業化、高端化發展。支持鋼鐵企業通過兼并重組、優化生產布局實施專業化生產,淘汰不具備競爭力的產線,集中力量發展優勢品種。如英鋼公司根據產品種類分為扁材部、長材部。其中,斯康索普廠主要生產長材,蘭韋恩廠、塔博托港廠主要生產扁平材(帶鋼),肖頓廠生產鍍鋅板,埃維帕爾廠、埃羅斯特廠、維林德爾廠生產鍍錫板,專業化鋼管廠生產鋼管。英鋼公司通過專業化分工減少廠際間產銷矛盾和無序競爭,并促進產品結構高端化。

第四,重視以技術改造促進競爭力提升。一是提升連鑄比。英國全國連鑄比由1979年的16.9%迅速提升至1998年的94.4%,超過世界平均連鑄比83.8%約10個百分點。二是推行節能技術改造。在煉鐵方面,通過提高焦炭和燒結礦質量,改進高爐控制技術,降低高爐焦比,進行富氧噴煤;在煉鋼方面,回收轉爐煤氣,減少鋼鐵料消耗,提高煉鋼自動控制水平;在軋鋼方面,推動鋼坯熱裝熱送、加熱爐節能改造等。通過節能技術改造,英國噸鋼能耗由1980年的956.6千克標準煤降至1987年的691千克標準煤,降幅為27.8%。

第五,政府支持促進社會保障和再就業。雖然英國政府沒有采取國有化措施來重振鋼鐵行業,但對關閉生產線的區域實施提供資金、減免稅收等支持政策,以促進當地經濟發展,增強吸納鋼鐵企業失業員工的能力,并在提供社會保障和再就業培訓方面發揮積極作用。社會保障方面,成熟的養老金體系為下崗工人提供了一定的福利保障,工人也可申請失業救濟金、政府福利房等。再就業方面,政府提供培訓和信息,引導失業工人再就業。

通過上述措施,1975年—1988年,英國鋼鐵產能減少1187萬噸。大規模的產能和人員削減,促進了生產效率大幅提升。1988年,英國轉爐數量較1975年減少39%,產量卻增加了35.8%。1986年,英國鋼鐵工業就業人數僅5.2萬人,較1972年減少77.4%,勞動生產率卻大幅提高,超過了當時的美國,與日本和原聯邦德國接近。同時,英國鋼鐵聯合企業的主要技術經濟指標逐步提升,20世紀90年代達到了世界一流水平,生產經營逐步扭虧為盈。

教訓:宏觀管理不善、資金投入不足、忽視資源保障

從長周期來看,上述措施并未從根本上扭轉英國鋼鐵工業不斷走下坡路的大勢。1980年,英國鋼產量達到1128萬噸觸底后,1988年又回升至1895萬噸的階段性峰值,此后持續震蕩下行,再未突破2000萬噸。2023年,鋼產量僅560萬噸,占世界總量的0.3%。1980年的就業人數較峰值期下降近一半,20世紀80年代末又降至10萬人以下,90年代以來持續下降,2023年就業人數僅3.3萬人左右??傮w看,英國鋼鐵工業長周期的衰退有國內經濟結構轉型、能源危機、經濟全球化沖擊等外部因素影響,更多是產業自身發展失調、逐步喪失國際競爭力帶來的,主要體現在缺少國家戰略重視和有效支持、缺少必要的資金投入、忽視資源保障體系建設等方面。

一是缺少系統、穩定、長期的產業戰略。經歷兩次世界大戰后,英國國力受到影響,鋼鐵行業投資遭壓縮,政府在鋼鐵行業政策上也搖擺不定。從上世紀80年代起,英國政府又開始推行“去工業化”戰略,即通過對產業結構進行重新調整和布局,不斷壓縮鋼鐵、化工等傳統制造業的發展空間,將汽車生產等傳統產業遷移到勞動力和生產成本較低廉的發展中國家,集中精力發展金融、服務業等非實體經濟。盡管2008年金融危機的慘痛教訓令英國開始討論和實踐再工業化,提出重振鋼鐵工業,但英國政府始終缺乏全面、長期、穩定的工業產業戰略,導致再工業化進程緩慢,效果不盡如人意。

二是持續的投資不足難以支撐各階段的轉型發展需要。1970年以后,英國鋼鐵工業已經比較落后。1973年,英國鋼鐵公司宣布了十年計劃,希望投資30億英鎊改造升級舊廠房設備,使公司1983年鋼產量達到3700萬噸,并借此扭轉英國鋼鐵發展頹勢。但由于該公司成立之后連年虧損,只有兩年實現微盈利,英國經濟又在20世紀70年代后期惡化,鋼鐵投資受到影響,十年計劃始終未能落地。其實,英國在20世紀國有化和私有化兩種制度模式下,均未能對鋼鐵行業進行充分投資,成為私有化行業后,更難在困難時期獲得足夠的資金投入。

三是忽略了產業長期可持續發展的資源保障問題。進入20世紀70年代,英國鋼鐵工業陷入瓶頸期,其中最主要的原因來自原料供給短缺。英國國內鐵礦石產量在1960年最高達到1740萬噸,到1976年下降至僅459萬噸,英國國內富礦已基本開采殆盡。隨著易開采鐵礦石儲量的下降,英國對進口鐵礦石的依賴度逐漸上升,推動煉鋼原料成本大幅上漲。此外,英國大部分煤田表層已開采完畢,優質煤資源儲量大幅下降,煤炭開采成本較早期大幅提高。

對我國鋼鐵工業發展的啟示

縱觀英國鋼鐵工業發展史,粗鋼產量占據世界半壁江山長達85年之久,后逐漸被美國、德國、前蘇聯、日本等國超越。其在1970年達峰后面臨產能過剩、原料成本高企等多方面困境,盡管采取的一系列措施促進了行業的短期復蘇,但并未從根本上改變長期萎縮的態勢。英國鋼鐵工業達峰后產業結構調整的經驗值得借鑒,教訓也值得反思。

一是國家層面持續開展系統性戰略引導。歷史上,美國也在某些階段更加看重新興行業對經濟的帶動作用,但始終未降低對傳統鋼鐵工業的重視程度,并在不同階段提供了關鍵且必要的保護,維持了鋼鐵工業的競爭力。但英國在粗鋼產量達峰后,缺乏國家層面的合理引導和長遠考量,屢屢錯失發展良機,難以實現長遠發展。我國歷來重視經濟發展頂層設計,從“一五”計劃到“四五”計劃均對鋼鐵行業有明確的方向指引,“五五”計劃到“十四五”規劃期間制定了鋼鐵產業發展規劃、調整和振興規劃、產業發展政策及支撐政策體系,保障了我國鋼鐵工業各個階段的協調可持續發展。當前,我國粗鋼產量剛剛達峰,正值“十五五”規劃啟動之際,建議持續發揮好行業各方力量,做好鋼鐵工業達峰減量期戰略研究,謀劃好當前一個時期及中長期可持續發展的戰略路徑,設計好配套產業政策支撐體系,引導我國鋼鐵行業平穩達峰、平穩度峰、發展常青。

二是研究建立新階段產能產量調控及配套政策體系。包括英國在內的西歐國家在鋼鐵行業達峰后,產能產量調控政策均取得了良好成效,值得我國鋼鐵行業學習借鑒。建議政府部門立足新階段行業發展特點,利用差別化的環保、能耗、碳排放、質量、安全等政策,實施粗鋼產量配額制,結合行政、市場兩只手共同推動落后產能或劣勢產能逐步退出,促進資源要素真正往優質企業聚集,逐步形成公平公正的產能治理新機制。同時,深入研究鋼鐵行業產能退出壁壘、暢通退出機制,制定鋼鐵行業總量下行階段的人員安置等系列政策。如可借鑒西歐國家設立專項資金解決行業在綠色轉型中工人失業和就業的問題,為再就業員工提供培訓補貼、求職補貼、異地就業補貼、安置補貼等。此外,研究由國家或行業龍頭企業牽頭設立兼并重組專項基金,向鋼鐵企業提供金融資助,減輕重組成本壓力。

三是以專業化分工協同優化產品結構。沒有專業化分工就難以形成協同發展合力。在結構調整期,歐洲各國通過兼并重組、專業化分工實現了資源合理配置和優勢品種的集約化發展,打造了多個特鋼強國,創建了多個世界名牌產品,如瑞典的工具鋼、軸承鋼,法國的不銹鋼,西班牙的汽車鋼,英國的馬口鐵等。目前,我國鋼鐵產品大而全,企業間同質化競爭、集團內部子公司間的同質化競爭比比皆是。在粗鋼產量達峰后的新一輪結構調整期,應進一步刀刃向內,持續優化產業結構,以兼并重組為契機促進專業化分工,集中力量發展優勢品種,突破關鍵核心技術和產品,推動產品結構總體往全球價值鏈中高端攀升。

四是高度重視資源保障體系建設。20世紀70年代達峰后,對進口原料的依賴大幅推高了英國鋼鐵工業生產成本,成為導致陷入發展困境的主要原因。而自然資源極其貧瘠的日本高度重視資源保障,20世紀60年代—70年代通過“走出去”進行資源全球化布局、全產業鏈布局,不僅保障了自身礦產資源的穩定供應,目前還成為鐵礦石凈出口國。我國粗鋼產量基數大,國內礦產資源難以滿足粗鋼生產需要,未來一段時間,高度依賴進口礦的局面不會改變,加快構建資源保障體系至關重要。建議政府部門進一步明確“兩個市場、兩種資源”戰略的重要性,將建立我國海外資源戰略保障體系納入國家長期戰略統籌考慮,相關部門成立部際聯席會,出臺相關政策鼓勵和支持國內企業開展國外資源勘查開發,保障我國鋼鐵行業高質量發展所需的鐵礦、廢鋼、鎳、鉻、錳、焦煤等資源自主可控。

五是強化綠色低碳轉型的財稅與資金支持。建議進一步引導金融資源支持鋼鐵行業綠色低碳轉型,將應對氣候變化議題納入國家支出預算,支持鋼鐵企業實施高水平綠色低碳技術改造;健全完善鋼鐵行業綠色金融標準體系,修訂綠色產業目錄、綠色信貸標準等,確保金融支持轉型可量化、可執行;建議央行將綠色發展指標納入對商業銀行、保險和證券部門的評定考核體系,各金融機構將發展可再生能源、資助低碳技術研發、塑造綠色產業鏈體系等納入綠色金融的支持范疇,加強對鋼鐵行業綠色低碳轉型項目重點支持,重點提高中長期貸款和直接融資比重;建立綠色低碳轉型項目財稅優惠目錄,助力鋼鐵行業在減量發展時期順利實現綠色低碳轉型。(周園園 周秋月)