中國冶金報 中國鋼鐵新聞網

張樹偉 喬瑾

隨著全球可持續發展議程推進,越來越多的企業被視為“能力的集合體”,不僅在國民經濟中扮演著重要角色,還在社會塑造及環境保護方面發揮重要乃至決定性作用。鋼鐵企業正是這種具有“重大經濟、社會與政治影響”的“能力的集合體”。鋼鐵行業直接和間接為全球提供了數百萬個就業機會。未來預期全球鋼鐵需求持續增長,鋼鐵產業碳足跡仍將在絕對水平與相對份額上保持上升,推動該行業向更加綠色和可持續的方向邁進很有必要。

疫情之后,在部分國家政府長期碳減排目標可信度下降、部分關鍵行業(比如石油天然氣)出現“承諾倒退”的情況下,鋼鐵企業的低碳發展動態更顯可貴、睿智、深謀遠慮。本文匯總并分析了全球超過35家頭部鋼鐵企業的可持續發展動向,特別是他們在減少碳排放和推動綠色技術研發方面的最新舉措。數據源自各大鋼鐵企業的官方網站、上市公司公告、環境責任報告等,旨在提供一個詳盡而精確的綜述。這些數據包括2023年各公司的粗鋼產量、既有的遠期承諾目標,以及2024年以來的最新動向,特別關注各企業在“范圍1”和“范圍2”排放方面的最新情況。

從地理分布來看,我國鋼鐵產量占世界總量超過50%,其他亞洲地區產能也不少。亞洲地區在全球鋼鐵生產中占主導地位,擁有韓國浦項控股集團、現代制鐵、塔塔鋼鐵、日本制鐵和JFE鋼鐵株式會社等諸多知名企業。相比之下,歐洲和北美地區的鋼鐵企業雖然數量較少,但在技術創新和可持續發展實踐方面更為領先。

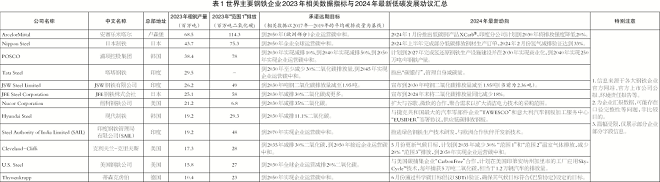

通過比較表1信息并綜合其他資料可獲得如下發現:

一是鋼鐵企業在可持續發展和戰略應對方面的意識和能力正在顯著增強。特別是自2024年以來,越來越多的鋼鐵企業開始系統性地構建和實施可持續發展戰略,并設立專門的工作機構,負責企業碳足跡的核算和管理。這些公司不僅將減排目標納入其長期戰略規劃,還逐步將其落實到具體的生產和運營流程中。

二是在“范圍1”排放管理方面,鋼鐵企業的激勵機制不斷增強。這一方面得益于各國政府日益嚴格的環境監管要求,另一方面得益于企業內部的成本控制需求??梢詮谋?中觀察到,大部分鋼鐵企業都設定了具體的能耗、水耗和碳排放指標,并通過技術創新和流程優化來實現相應減排目標。

三是在如何管理“范圍2”排放,特別是涉及外購電力的排放問題上,鋼鐵企業呈現明顯的區域性差別。在歐盟,歐盟政府與各成員國層面對高耗能產業實施日益明確的強管制,通過PPA(長期購電協議)采購可再生電力成為當地鋼鐵行業的一大特點。在美國,由于氣候政策目前以“胡蘿卜”(以通脹削減法案為牽引推動氣候變化與能源轉型政策)為主,相應企業發展新的核能、地熱、氫能等的熱情高漲,希望可以獲得政府補貼支持。對于部分發展中國家與新興經濟體而言,其電力部門往往維持“壟斷”狀態,電網的排放強度較高,綠電綠證采購仍在很大程度上缺乏配套基礎設施或者規則不完善。

四是“范圍3”排放仍是個很有爭議的領域。受下游鋼鐵采購商需求驅動或者自身產品形象需要,國際鋼鐵產品市場日益細分,傳統鋼鐵市場與綠色鋼鐵市場日益分割。比如,安賽樂米塔爾在2024年初推出 XCarb?低碳排放產品與商標,在電弧爐中使用100%的可再生電力,以高比例廢鋼為原料制成產品,瞄準下游對綠色產品偏好的消費者。類似的產品還有日本制鐵的NSCarbolex Neutral、浦項控股集團的HyREX、塔塔鋼鐵的Zeremis Carbon Lite、日本JFE鋼鐵公司的JGreeX?、紐柯鋼鐵公司的Econiq?-RE,等等。

五是頭部鋼鐵集團對各種傳統與新興減排技術保持開放態度。這些技術包括碳回收與再利用等。目前,相應的研究開發、工業示范項目正在推進。不過,這些技術到底可以形成多大規模依舊存在不確定性。

六是產業鏈、金融部門、部分股東群體從風險控制視角考慮,在部分地區施加的可持續約束有所加強,但是部分政府的長期目標可信度在減弱。比如,日本制鐵部分股東在2024年6月21日舉行的年度股東大會(AGM)上,提案要求企業“改進其去碳化戰略和氣候信息披露,保護股東的長期利益”。

鋼鐵企業的可持續發展行動不僅僅是為了滿足當下的環境要求,更是著眼于未來的戰略布局,這些行動具備顯著的前瞻性和戰略意義。許多企業已經認識到,氣候變化和碳排放管理將直接影響企業的長期生存。如蒂森克虜伯承諾到2050年實現全球范圍內的企業運營碳中和,這不僅美化了企業在市場中的聲譽,也為其在未來的低碳經濟中占據有利地位打下基礎。

此外,企業在新技術開發和應用方面的積極投入,顯示了其對未來市場變化的敏銳洞察。美國鋼鐵公司的SkyCycle?技術,不僅展示了企業在減排技術上的創新能力,還為未來參與碳市場交易奠定了基礎(盡管美國整體的碳市場目前還處于“設想階段”)。這種前瞻性行動為企業可持續發展創造了新的商業機會。