中國冶金報 中國鋼鐵新聞網

記者 樊三彩 報道

2021年各地發展有哪些亮點?

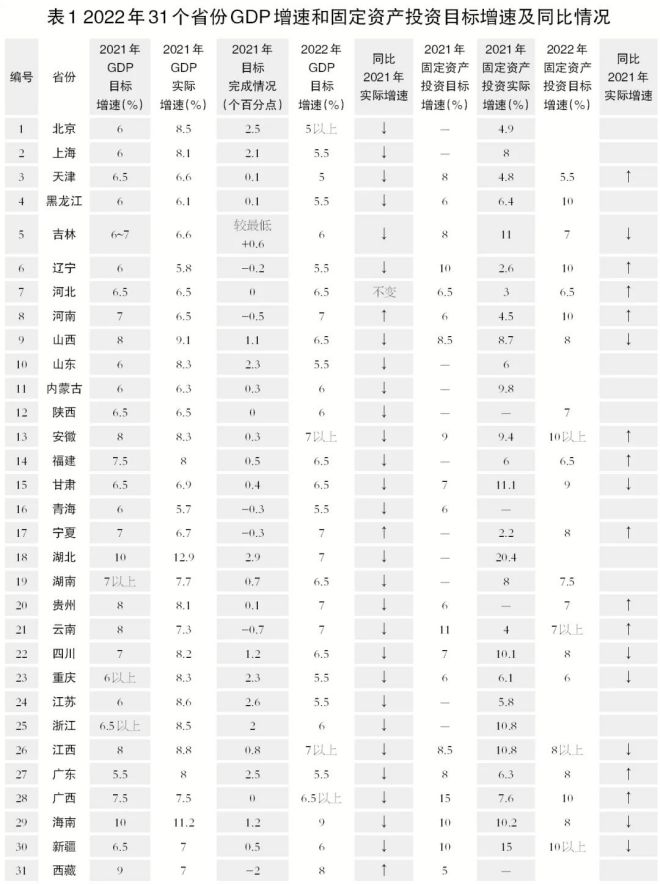

從GDP增速上看(見表1),2021年全國除6個省份(河南、青海、寧夏、云南、遼寧、西藏)未實現GDP目標增速外,其余省份均完成或超額完成預期目標任務,達標率為81%,成為歷年來GDP增速達標情況較好的一年。GDP總量前三位依舊是廣東、江蘇、山東。在達標的省份中,陜西、廣西、河北3?。ㄗ灾螀^)剛好完成預期目標任務;北京、上海、廣東、重慶、江蘇、浙江、山東、湖北8省(直轄市)較預期目標超出2個百分點及以上。其中,湖北省最高,達2.9個百分點;其2021年GDP實際增速12.9%也為全國最高,這與2020年武漢封城等原因有關。在未達標省份中,西藏GDP實際增速(7%)與目標值(9%以上)相差最大。足以看出,“十四五”開局之年,全國各地均表現出了較強的發展勢頭,實現了良好開局。

除GDP目標增速任務的高完成率外,各地的經濟發展成績還呈現出了一些新特點、新側重。

其一,單位GDP能耗的數值有了明顯下降。2021年是碳達峰、碳中和目標的落實元年,各地在綠色低碳發展方面的投入和成績都是一大亮點。如上海市2021年的環保投入相當于該市生產總值的3%左右,寧夏、江蘇、山西、湖南4個省份的單位GDP能耗分別下降5%、3%、3.2%、3.8%。

其二,新基建、數字經濟等發展迅速。2021年,廣東省新建5G基站4.67萬座,累計達17萬座,居全國第一;廣西省新建成5G基站2萬個、實現市縣城區連續覆蓋,縣城區域千兆光纖覆蓋率排全國第一;貴州省新型基礎設施加快建設,5G基站達5.3萬個,新建充電樁4000個以上;等等。另外,江蘇省數字經濟核心產業增加值占地區生產總值比重達到10.5%左右。

其三,工業投資增長率普遍偏高。如廣西省工業投資增長27.5%;貴州省工業投資增長19.7%;黑龍江省規模以上工業產值突破1萬億元,達到2013年以來最高水平;吉林省工業投資同比增長11.4%,工業投資恢復速度居全國第1位;等等。工業是實體經濟的主體,工業經濟的發展離不開持續不斷的投入。從各地的政府工作報告可以看出,大部分省份已經將實體經濟發展擺在了更重要的位置,正著力增強實體經濟的競爭力。

2022年圈定了哪些發展方向?

通過梳理2022年各地的政府工作報告,《中國冶金報》記者發現如下特點:

第一,多地下調2022年GDP增速目標。

梳理各省份制定的2022年GDP目標增速可以發現(見表1),除3個?。ㄗ灾螀^)上調目標、河北省保持不變外,其余27個?。ㄗ灾螀^、直轄市)都下調了今年的GDP目標增速,占比達87.1%。其中,湖北、廣東、浙江、重慶、江蘇、山西等省份下調幅度更是達到2個百分點以上,湖北省下調幅度最大達5.9個百分點,江蘇省為3.1個百分點。

在去年大多數省份都完成目標任務的背景下,今年的目標增速大范圍下調是否有些反常?其實,這與中央當前定調的“穩字當頭、穩中求進”總方向是吻合的。2021年底召開的中央經濟工作會議明確提出,我國經濟發展面臨多年未見的需求收縮、供給沖擊、預期轉弱“三重壓力”,困難和挑戰明顯增多,意味著今年經濟下行壓力依然較大;再疊加疫情影響、內外部風險等因素,多家機構預測2022年全國的GDP目標增速在5.5%左右。因此,各省份的GDP增速也基本采取保守策略,定位在了6%左右,有一定的合理性,同時也表明各省份更加重視經濟發展的質量和效益,不再“唯GDP論”。

第二,“穩投資、穩增長”是各地2022年重點發力的方向。

固定資產投資包括一二三產業投資,也包括基礎設施投資。從各地公布的固定資產投資目標增速上看,有22個省份設定了自身的目標增速,區間為5.5%~10%。其中,有15個省份的目標增速值高于2021年的實際增速值;福建、寧夏、陜西、湖南等?。ㄗ灾螀^)更是在2021年未設置目標增速的情況下,重新設立了固定資產投資的目標增速,超過了2013年以來每年新設投資目標省份的數量。各地通過擴大投資實現穩增長的指向明確。

同時,為實現擴投資目標,多地都強調“適度超前布局重大基礎設施”,圍繞“兩新一重”“鐵公基”新、老基建協同發力,有些還明確了投資規模。如北京提出要“繼續保持千億元投資強度,推進三大文化設施、東六環路改造等重點工程建設,實現大運河京冀段旅游通航”“加強算力算法平臺等新型基礎設施建設”;山西省提出“新建5G基站3萬個,基本完成高鐵、高速公路沿線通信網絡覆蓋提質升級”;遼寧省提出“穩妥有序開展5G等新型基礎設施建設,培育50個以上省級工業互聯網平臺”。在投資規模上,如河北省提出“全年完成投資8000億元以上”,山東省提出“確保交通基礎設施投資2700億元以上”,貴州省提出“新型工業化完成投資3200億元”,等等。

第三,保障性租賃住房成今年政策支持的重點方向。

多個省份在兩會工作報告中提出“著力解決群眾住房問題”“建設保障性租賃住房”等,如廣西壯族自治區提出“建設保障性租賃住房6.1萬套”,四川省提出“新開工改造城鎮老舊小區5300個,改造棚戶區3.5萬套”,海南省提出“建設安居房5萬套、提供保障性租賃住房和公共租賃住房1.4萬套”等。可以看出,2022年各地對保障性租賃住房的支持力度將加大。

果不其然,在2月24日國新辦召開的“推動住房和城鄉建設高質量發展”發布會上,住建部明確表態,2022年調控政策還將毫不動搖地堅持“房住不炒”定位,不把房地產作為短期刺激經濟的工具和手段,同時將在今年保持調控政策的連續性和穩定性,保持房地產市場平穩運行。2月25日,銀保監會、住建部又聯合印發了《關于銀行保險機構支持保障性租賃住房發展的指導意見》,強化對保障性租賃住房建設運營的金融支持??梢?,在經歷2021年的低迷之后,2022年的房地產行業將大概率回歸穩健態勢。

第四,智能網聯汽車、新能源汽車等成報告熱詞。

據《中國冶金報》記者梳理,“汽車”出現在近20個省份的政府工作報告中,新能源汽車、智能網聯汽車的作用更是被進一步突出。如北京市政府工作報告明確了2022年9個方面的重點工作,其中就包括推動小米汽車項目開工和理想汽車建設,以及2022年將開展高級別自動駕駛示范區3.0建設;吉林省提出“全面開工建設一汽奧迪新能源汽車項目,配套布局新能源電池等核心部件研發生產,帶動新能源汽車規?;l展、智能網聯汽車市場化應用,助力打造萬億元級長春國際汽車城”;重慶也將抓住智能新能源汽車發展機遇,加快長安、金康、吉利、理想等高端新能源整車項目建設生產;等等??梢钥闯?,各汽車產業發展領軍地區爭做排頭兵,新能源汽車在2022年的發展勢頭將扶搖直上,從而對鋼鐵行業形成重大利好。

第五,各省份報告對數字經濟、綠色經濟、“雙碳”、遏制“兩高”項目盲目發展等著墨頗多。

數字經濟、綠色經濟等是未來的戰略新興產業,各省份都瞄準這些新的領域,著力打造地方經濟發展新的增長極。如北京市提出“加快釋放數字經濟新活力,深入落實數字經濟標桿城市建設實施方案”;貴州省提出“數字經濟、綠色經濟占地區生產總值比重分別達到36%和46%左右”“支持企業開展智能化、數字化改造,新型工業化完成投資3200億元,工業投資占比提高到26%左右”;遼寧省提出“深入實施智能化提升工程,推廣工業數字化應用場景,建設一批智能工廠、數字化車間”;等等。有個別省份還明確了“全員勞動生產率”目標,如河南省“全員勞動生產率增長7%以上”、安徽省“全員勞動生產率力爭14.5萬元/人”等,都反映了各地對數字化發展、科技創新的追求。

第六,發展高端制造、先進制造業等成重頭戲。

貴州省提出“大力發展無人機、航空發動機、工業基礎件等先進裝備制造,裝備制造業增加值增長8%以上”,安徽省提出“實施先進制造業集群培育專項行動,推動各地依托主導產業建設一批特色產業集群”,河北省提出要“培育先進制造業集群。打造鋼鐵、裝備制造兩個萬億元級產業”,河南省提出“做強先進制造業。‘十四五’末產業規模達到1.5萬億元,高端裝備占比30%以上”等。這意味著鋼鐵行業的下游產業將進行大范圍改造升級,鋼鐵行業也應隨之調整產品攻關方向。

鋼鐵行業面臨哪些發展紅利或壓力?

各地在政府工作報告中圈定了2022年發展的重點領域和方向,我們可以從中一窺鋼鐵行業2022年的發展環境,也可以解讀到不少與我們密切相關的利好信號與面臨的發展壓力。

首先,據《中國冶金報》記者粗略統計,各地政府工作報告中明確提出“鋼鐵”字眼的為數不多,更多省份轉化為“提質升級”“高質量發展”“產業結構調整”等輻射范圍較廣、目標更加長遠的提法。這反映出自去產能結束以來,隨著國家政策方針的變動,各地政府關注的焦點發生轉移:一方面,多數地區不再將改革矛頭直接對準鋼鐵產業,說明鋼鐵行業已經圓滿完成上一階段使命;另一方面,各地更多將目光聚焦在了產業后續的轉型升級、與“十四五”目標的統籌銜接上。這個階段,鋼鐵將與其他行業一道完成地區發展任務。

其次,各地固定資產投資目標增速普遍提高,將對今年的“鋼需”產生拉動作用。受戰爭、疫情以及國內外經濟形勢復雜多變等因素的影響,今年我國經濟將面臨較大下行壓力,業內普遍對今年的鋼材需求表示了擔憂。但從各地的工作報告來看,不論是重新設定目標增速還是設定了更高目標的省份,都彰顯了這一年在固定資產投資方面,鋼鐵行業將大有可為。有些省份甚至明確地提出基礎設施投資增長目標,如浙江省要“實現基礎設施投資增長5.5%左右”、海南省提出“力爭基礎設施投資增長10%”等,對今年的鋼材需求形成支撐。但值得注意的是,實際需求最終要看政策落地情況和項目的執行效率,鋼鐵行業應時刻關注各地項目推進的進度。

再次,房地產行業釋放出企穩回升的積極信號,高端制造業發展勢頭強勁。這意味著今年“鋼需”下降程度可控,但對品種質量的要求會隨之提升。拉動鋼材消費的“三駕馬車”是基建、房地產和制造業。在基建投資回升的情況下,房地產行業和制造業成為今年影響鋼材需求的關鍵因素。2021年,受“房住不炒”及“三道紅線”等因素的影響,房地產行業面臨下行壓力,但今年各地政府工作報告中對加強保障性租賃住房建設的強調,加之央行降息、銀行下調房貸利息、各地提高公積金貸款額度等多項利好政策的推出,可以預測今年房地產行業將保持穩健,建筑用鋼的下降程度可控。同時,多地對高端制造、先進制造業發展的重視,也意味著鋼鐵行業提升品種質量的必要性在進一步增強,鋼企應加大研發投入,推動科技創新,全力滿足市場對高端產品增長的需求。

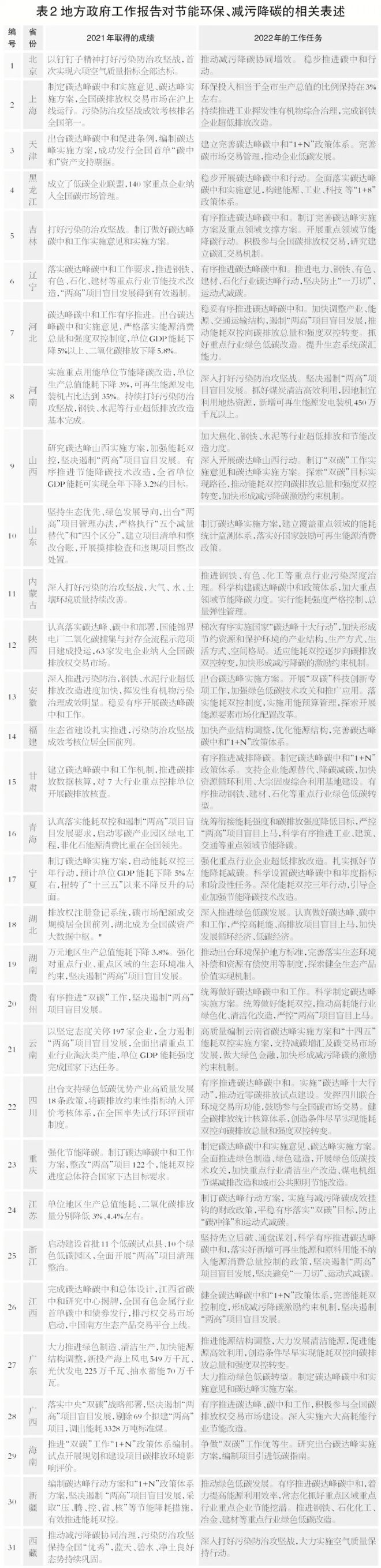

最后,鋼鐵行業面臨綠色低碳發展的硬約束。從2021年底出臺的《“十四五”原材料規劃》到今年2月份發布的《關于促進鋼鐵行業高質量發展的指導意見》,鋼鐵行業綠色低碳發展的任務都被重點提及,并且明確了實現碳達峰的時間點。再結合各地的政府工作報告(見表2),可以看出,“節能降碳”“超低排放改造”等已經成為各地在新一年甚至“十四五”期間發展的硬性指標,并且,各地將在實現路徑上多下功夫,講究方法、注重激勵,著力將減污降碳工作推向深入,如提出要推動能耗雙控向碳排放總量和強度雙控轉變,要加快形成減污降碳的激勵約束機制,要堅決避免“一刀切”、運動式減碳等。部分地區甚至直接對鋼鐵行業提出要求,如遼寧省提出“推進電力、鋼鐵、有色、建材、石化行業碳達峰行動,堅決防止‘一刀切’、運動式減碳”,山西省提出“加大焦化、鋼鐵、水泥等行業超低排放和節能改造力度”,云南省提出“加快鋼鐵、有色、化工等產業高端化、智能化、綠色化改造”,內蒙古提出“推進鋼鐵、有色、化工等重點行業污染深度治理”,等等。這足以說明,在綠色低碳發展領域,鋼鐵行業將成為各地政府關注的焦點,鋼鐵企業必須盡快推出低碳發展方案,在技術和工藝創新、能源結構調整、綠色產品研發等方面迎難而上、快步前進,爭取早日有所突破。