李文婧

在2024年3月底鐵合金價格大幅下行后,進入4月份以來,鐵合金價格出現明顯反彈。截至4月8日,錳硅期貨主力合約價格從6094元/噸回升至6198元/噸,漲幅為1.17%;硅鐵期貨主力合約價格從6406元/噸回升至6502元/噸。伴隨期貨價格上行,現貨市場價格仍然偏弱,期現價差從前期的期貨貼水轉為期貨升水現貨。期貨波動率偏低,場內期權歷史波動率下行至8%左右,隱含波動率下行至14%左右。

從絕對價格來看,鐵合金及其他黑色產業鏈商品價格在經歷了3月份的下行后,基本都處于相對低位。尤其是錳硅價格已經連續下行了6個月之久,處于2020年11月份以來的最低價。進入4月份后,鐵合金價格將如何運行?筆者將從原料、供給、需求3個方面進行說明。筆者認為,鐵合金市場仍然處于底部震蕩之中,價格反轉還須等待時機。

從原料端來看,原料價格下行受阻,供需疲軟,利潤低迷,鐵合金產量迅速減少。

錳硅的主要成本為錳礦,在2023年5月份后,錳礦供需底部稍有轉好,但高庫存仍然壓制錳礦價格走勢。海關數據顯示,2月份我國進口錳礦230萬噸,環比下降19%,同比下降15.03%。1月—2月份我國錳礦進口量為5139731噸,同比基本持平。

錳礦企業表態也非常堅決。2023年末,第四大錳礦企業南非聯合錳業(UMK)宣布減產保價。2024年3月中旬過后,全球第二大錳礦企業南32公司(South32)宣布受天氣影響,澳大利亞錳礦(下稱澳礦)發貨受阻,預計影響60萬噸澳礦供應。2024年4月初,全球第一大錳礦企業康密勞公布5月份對華錳礦(加蓬塊)裝船報價為4.9美元/噸度,上漲0.5美元/噸度,對應錳硅成本上升約250元/噸。

除了錳礦挺價之外,錳硅生產商也無從讓利,錳硅廠已經陷入全面虧損的情況,我國錳硅產量迅速減少。統計數據顯示,截至4月7日,廣西、貴州、內蒙古、寧夏地區錳硅生產利潤分別為-618元/噸、-374元/噸、-103元/噸、-271元/噸。

錳硅產量迅速減少,3月份后減產速度加快。據統計,3月份全國錳硅產區187家生產企業(占比99%)綜合開工率為48.61%,環比下降5.19%;錳硅產量為844102.5噸,環比增長0.23%,同比減少12.87%;日均產量為27229.1噸,環比減少6.24%。

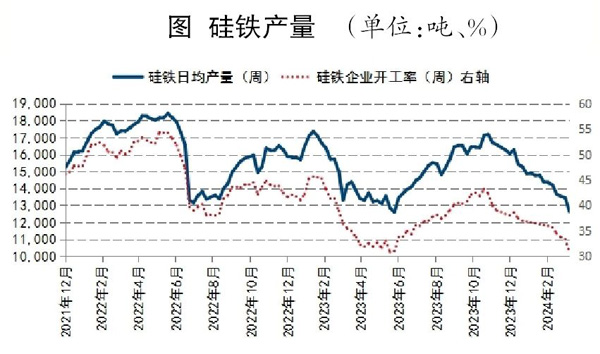

硅鐵的成本主要為電價。據相關機構調查,硅鐵主產區電價有升有降,內蒙古大工業用電價格從0.39元/千瓦時上漲至0.41元/千瓦時,寧夏則從0.47元/千瓦時跌至0.46元/千瓦時,青海從0.43元/千瓦時上漲至0.44元/千瓦時又回落至0.43元/千瓦時。截至4月7日,硅鐵的生產利潤由低至高分別為甘肅-307元/噸、陜西-247元/噸、寧夏-34元/噸、青海23元/噸、內蒙古78元/噸。從產量來說,寧夏、甘肅、陜西硅鐵產量約占全國產量的一半。電價成為硅鐵最為重要的成本支撐。硅鐵總體利潤低迷,產量迅速回落。據統計,3月份全國硅鐵產區136家生產企業綜合產能利用率為51.32%,環比上升0.18%;硅鐵產量為425965噸,環比增長0.35%,同比減少8.83%;日均產量為13741噸,環比減少6.13%。

需求面仍然較差,但硅鐵出口利潤回升。

鐵合金的需求主要在于鋼廠招標。據統計,4月8日,河鋼集團發布4月份錳硅招標量為12800噸(3月份錳硅招標量為14500噸),4月份75B硅鐵招標量為1516噸(3月份硅鐵招標量合計為1640噸)。

可以看到,無論是錳硅,還是硅鐵,下游鋼廠招標量都是在減少的,尤其是螺紋鋼用錳硅量最大,建筑鋼材需求的低迷導致錳硅需求迅速減少。國家統計局最新數據顯示,2024年1月—2月份,我國鋼筋產量為3209.9萬噸,同比減少0.3%;中厚寬鋼帶產量為3393.1萬噸,同比增長10.4%;線材(盤條)產量為2114.3萬噸,同比減少1.5%;冷軋薄板產量為652.0萬噸,同比增長28.5%;焊接鋼管產量為652.6萬噸,同比減少2.6%。

雖然供給不再過剩,但需求低迷仍然制約鐵合金價格走勢。但從目前來看,硅鐵出口利潤回升,且硅鐵需求降幅小于錳硅,可能導致硅鐵期貨價格走勢稍強。

在供需雙弱的格局下,預計鐵合金價格走勢仍以底部震蕩為主。但由于成本支撐作用穩固,若需求稍微轉暖,鐵合金價格仍有上漲的可能。

《中國冶金報》(2024年04月11日 03版三版)