程鵬

回顧2024年1月份,鐵礦石處于供強需弱的格局之中, 鐵礦石價格呈現震蕩偏弱走勢,但自身供需矛盾并不突出,更多跟隨鋼材價格波動。

1月份港口鐵礦石庫存持續累積但整體低于近年同期,主要原因在于:一方面,主流礦山高發運量導致的高到港量,主流礦山自2023年11月中旬至12月底保持較高的發運水平,導致1月份鐵礦石到港量遠高于同期;另一方面,鐵礦石剛需偏弱,國內鋼廠在年底例行檢修和持續虧損下主動減產,1月份國內鐵水產量保持偏低狀態,但鋼企冬儲補庫力度較大,鋼企進口礦庫存水平高于去年同期,鋼企冬儲補庫支撐鐵礦石現貨價格保持在相對高位。

供應方面,2024年鐵礦石供應仍有增量,2月份鐵礦石供應量存在走弱預期。2023年,四大礦山鐵礦石產量為11.25億噸,同比增長1.72%;銷量合計為11.02億噸,同比增長0.27%。四大礦山除力拓銷量略大于產量外,澳大利亞必和必拓和FMG礦山均存在銷量小幅低于產量的問題,淡水河谷產銷差額達到近年新高(2023萬噸)。

2023年四大礦山產量增長主要得益于淡水河谷和力拓的超預期表現。淡水河谷產量超預期主要原因是S11D礦區產量持續回升、伊塔比拉(Itabira)綜合生產區選礦效率提高、瑪麗安納(Mariana)綜合生產區內采礦設備升級、大瓦爾任(Vargem Grande)綜合礦區尾礦處理能力以及第三方采購量增加。力拓產量增加且產品結構調整順利,主要是因為羅泊河谷(Robe Valley)項目的環境和文化遺產相關審批取得積極進展及谷戴達利(Gudai-Darri)項目運行穩定。必和必拓產量下降的主要原因一方面是2023年2月份因安全事故暫停作業、6月份的熱帶氣旋伊爾莎和PDP1港口疏通項目對其生產活動的干擾;另一方面則是在新舊產能替代過程中,南坡(South Flank)項目擴產過程帶來的增量抵消楊迪礦區資源枯竭帶來的減量。FMG產量同比增加但不及預期,原因是新增鐵橋(Iron Bridge)項目產能釋放緩慢。

筆者預估,2024年四大礦山鐵礦石產量增量為1200萬噸,其中淡水河谷S11D礦區產能釋放,能夠維持當前的高產量;力拓產能替代項目谷戴達利和Mesa A改造項目順利運行,預計年產量提高400萬噸;必和必拓的南坡項目將于2024財年末將鐵礦石年產能提高至滿產,預計年產量提高400萬噸;FMG礦山鐵橋項目將于2024年中達產,預計年產量提高400萬噸。根據以往發往中國的鐵礦石比例折算,預計2024年四大礦山發往中國的鐵礦石量為1020萬噸。

數據顯示,2024年1月份,全球鐵礦石發運總量環比下降,預計1月份全球鐵礦石發運量為12178萬噸,環比減少2519萬噸,同比減少256萬噸。2024年1月份全國45港到港量絕對值環比增加,預計1月份45港鐵礦石到港量為11754萬噸,環比增加737萬噸,同比增加990萬噸。根據前期發運量推算,2月份鐵礦石到港總量較1月份有所下降,2月份進口礦供應量環比將有所下滑,供給端的支撐作用或有所增強。

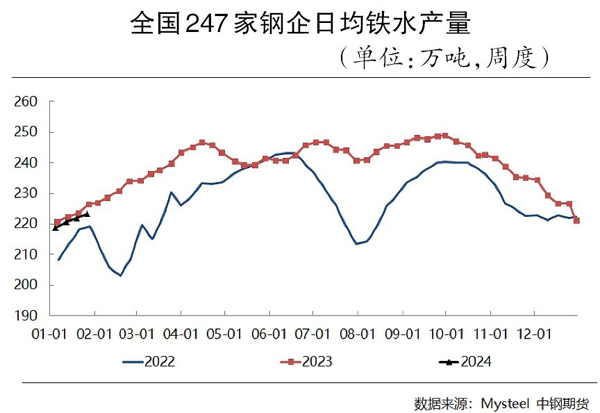

需求方面,鋼企延續虧損狀態,需求回升緩慢。調研數據顯示,2024年1月份,全國247家樣本鋼企鐵水產量環比減少85萬噸至6886萬噸,日均鐵水產量環比下降2.8萬噸至222萬噸,降幅為1.2%。

高爐自1月份初開始逐步復產,復產高爐主要以前期年度檢修及政策壓產的高爐為主,但鋼企嚴重虧損及部分地區鋼企因下游需求較差導致1月份的鐵水產量恢復節奏較慢。2月份受春節假期因素影響,疊加當前鋼企進口礦庫存水平已經高于去年同期,鋼企在港口端提貨的積極性已經大幅減弱,冬儲補庫的驅動力趨弱。

春節假期鋼企放假停產且鋼企因盈利面偏小開工意愿偏低,短期鐵礦石剛性需求季節性回升的高度有待后續觀察,后期需關注春節過后終端需求的整體表現情況。

展望2月份,國內鐵礦石供需面或由當前供需偏寬松轉向供需平衡,到港量減少和國內鋼企復產將共同驅動供需關系邊際改善,但終端需求復蘇力度仍存在較大的不確定性,疊加金融市場持續下挫對黑色系期貨市場造成消極影響,鐵礦石價格上行存在較大阻力。

《中國冶金報》(2024年02月08日 03版三版)