趙毅

隨著螺紋鋼產量上升,原本就脆弱的鋼材基本面面臨更大壓力,進入傳統的“金九銀十”需求旺季,需求能否如期啟動?需求的變化又將怎樣影響鋼材價格?

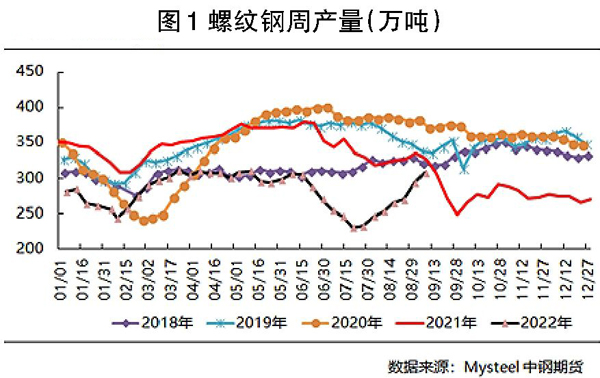

螺紋鋼產量逐步上升 供應壓力漸增

螺紋鋼產量自7月21日當周見底后,已連續7周反彈。9月1日—7日,螺紋鋼周產量達307.63萬噸,周環比上升13.82萬噸,同比下降19.6萬噸(見圖1)。盡管螺紋鋼產量環比增速較之前一周有所放緩,但仍處于偏高水平。具體來看,長流程鋼廠產量上升較快,短流程鋼廠產量在上升過程中有反復,這主要與利潤和用電情況有關。一方面,盡管利潤低,高爐生產仍保持盈利,且隨著國慶假期臨近,鋼廠生產備貨在持續;另一方面,電弧爐生產在短暫的扭虧為盈后,再度陷入虧損狀態。據統計,截至9月7日,全國40家獨立電弧爐鋼廠平均利潤為-182元/噸,谷電利潤為-78元/噸,周環比下降60元/噸。虧損導致企業生產積極性下降,且前期川渝地區因電力短缺導致當地的電弧爐鋼廠停產。目前來看,該地區的電弧爐鋼廠已全面復產,加之高爐生產穩步推進,未來螺紋鋼產量或保持升勢。

螺紋鋼價格受庫存量變化的影響有限

截至9月8日,螺紋鋼總庫存量為703.62萬噸,周環比下降13.69萬噸,同比下降368.15萬噸。其中,螺紋鋼社會庫存量為480.29萬噸,周環比下降10.23萬噸,同比下降270.23萬噸;鋼廠庫存量為223.33萬噸,周環比下降3.46萬噸,同比下降97.92萬噸。今年螺紋鋼的庫存變化不同于往年,受供給量下降的影響,螺紋鋼庫存量在需求淡季持續下降,目前已低于過去3年的同期水平,處于歷史偏低水平。只是近些年市場對庫存的關注度不高,至少沒有成為盤面的炒作熱點,只要庫存的絕對值或變化量處在合理范圍內,鋼材價格受庫存變化的影響就有限。在需求端的傳統淡旺季轉換之際,螺紋鋼去庫存速度放緩,接下來可通過庫存量的變化這一顯性指標關注后續需求端的變化情況。

需求端在傳統旺季迎來考驗

8月份,全國237家流通商螺紋鋼成交量平均值為14.7萬噸/天,峰值不到20萬噸/天,最低時僅為11萬噸/天,這反映了鋼貿商現貨成交的實際情況,也是當前鋼材市場的狀況。相比往年持續時間更長的高溫和降雨天氣,在不同地區復發的疫情,棘手的爛尾樓問題,疊加本就偏弱的經濟環境,共同構成了鋼材市場的弱需求格局。

針對樓市低迷問題,政策層面的推手正從多方面展開。8月31日,國務院常務會議召開,針對房地產方面,特別指出了支持剛性和改善性住房需求,地方要“一城一策”用好政策工具箱,靈活運用階段性信貸政策和保交樓專項借款。8月22日,央行將一年期貸款市場報價利率(LPR)從3.70%下調至3.65%,將五年期貸款市場報價利率(LPR)從4.45%下調至4.3%。各地在公積金引導銀行下調房貸利率、降低商貸首付比例等松綁政策上繼續深化,其中管理較嚴格的北京和上海地區的刺激政策為市場釋放了更加積極的信號。由于國家統計局公布的地產數據具有滯后性,無法代表當前的實際情況,如果僅以數據作為參考,地產行業仍然低迷,沒有出現明顯的扭轉。但“穩經濟”政策持續釋放,且9月、10月份是地產業的傳統需求旺季,市場對秋季的需求情況抱有良好預期,這也是此前在螺紋鋼基本面不好的情況下,價格未出現崩盤的重要原因。只是預期是否能夠兌現仍需要時間來證明,至少要等到10月份后才能逐漸清晰,因此預期的強弱變化隨時會給鋼材價格帶來擾動。

綜上所述,在脆弱的基本面結構下,產量逐步提升給螺紋鋼價格帶來壓力,且現實端需求遲遲未能啟動,導致成材整體運行在偏空的氛圍下,當前的低庫存狀態并未給價格帶來太大的提振作用。市場未來的關注點仍在終端需求上,在傳統的需求旺季里,需求端的變化將被進一步放大并反映到價格上。盡管實際需求偏弱,高層針對“穩經濟”的利好政策卻從未停滯,這為市場注入了更多信心,因此針對鋼材下游需求的預期和預期的兌現情況將不斷影響著市場價格。筆者認為,鋼材價格存在反彈空間,但不宜看得過高,整體將延續震蕩整理的走勢,價格變化可能缺乏趨勢性方向。

《中國冶金報》(2022年09月15日 03版三版)