袁偉杰

2014年8月8日,我國鐵合金品種系列中規模較大的兩類——硅鐵、錳硅合金期貨在鄭州商品交易所(以下簡稱鄭商所)上市交易。經過不斷完善和發展,目前鐵合金期貨運行平穩,持倉規模穩步擴大,期貨價格與現貨價格走勢高度吻合,價格發現能力日益增強。目前,鐵合金期貨市場已成為產業企業管理風險的重要平臺。

一、持倉規模穩步擴大,結構持續優化

(一)絕對持倉規模顯著擴大,錳硅期貨連續5年增長。

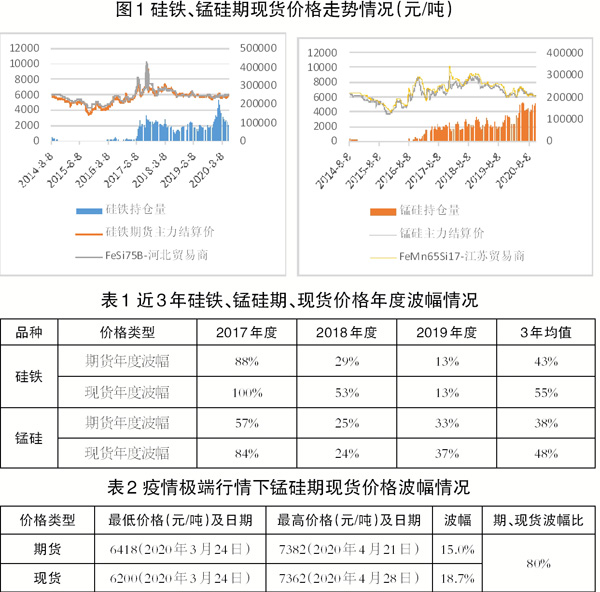

近幾年硅鐵、錳硅兩個期貨品種持倉規模擴大趨勢明顯,其中錳硅日均持倉規模連續5年持續擴大。2017年~2020年(截至10月份),硅鐵期貨日均持倉規模總增幅約194%,錳硅期貨約141%。

(二)相對持倉規模達到成熟品種水平。

為了客觀分析期貨品種發育程度,消除品種現貨規模這一因素對期貨持倉規模的影響,本文采用相對持倉規模(相對持倉規模=期貨持倉量/現貨年表觀消費量)這一指標對期貨品種進行分析。截至10月30日,硅鐵、錳硅期貨相對持倉規模分別達到8.4%和7.3%,達到螺紋鋼、鐵礦石等較為成熟期貨品種水平。

(三)投機度較為適中。

期貨市場常用換手率指標來描述品種的投機度(換手率=成交量/持倉量)。2017年受供給側改革和環保限產政策等多重因素疊加影響,硅鐵、錳硅現貨價格波動較大,導致期貨換手率一度較高,分別達到1.78%和1.88%。鄭商所多次采取提高保證金、手續費的措施后,成功將硅鐵、錳硅期貨換手率降到較低水平。2018年,硅鐵、錳硅期貨年度日均換手率分別維持在1.05%和1.06%水平,2019年分別降至0.52%和0.55%。

(四)持倉結構持續優化。

近年,硅鐵、錳硅期貨在持倉規模擴大的同時,產業企業參與度逐步提高,法人持倉占比逐年提升。據相關機構統計,約60%的鐵合金生產企業和90%的貿易企業已經靈活多樣地利用鐵合金期貨,為企業經營保駕護航。據鄭商所數據平臺統計,硅鐵期貨近3年法人持倉占比年度月均值分別為22%、31%和54%,錳硅期貨分別為34%、39%和52%,法人持倉占比逐年穩步提高。其中2019年和2020年1月~10月份,硅鐵、錳硅法人持倉占比月度平均值均超過50%。

二、價格發現效果顯現

鐵合金期貨上市后,期貨、現貨價格走勢高度一致,價格發現功能逐步凸顯。自上市至今(截至2020年10月),硅鐵、錳硅期現貨價格相關性分別達到0.91和0.95。另外,隨著鐵合金期貨的發展,期貨價格市場逐漸先于現貨市場發現價格變化,并且對現貨市場價格大幅波動起到了平抑作用。

(一)期貨價格變動逐漸領先現貨。

結合硅鐵、錳硅期貨持倉及價格走勢圖可以發現,在期貨品種活躍之前,期貨價格變動遲于現貨價格,活躍之后,期貨價格變動早于現貨價格。

根據硅鐵、錳硅期貨活躍度,在時間上分別選取2017年8月24日和2016年11月16日作為硅鐵、錳硅期貨活躍前后的分界點。從價格走勢圖上可以直觀地看到,活躍前,期貨價格曲線拐點位于現貨價格曲線拐點的右側,說明期貨價格遲于現貨價格變動;活躍后,期貨價格曲線拐點位于現貨價格曲線拐點的左側,說明期貨價格早于現貨價格變動。

用數理統計方法分析驗證,同樣得出該結論。具體做法為:將兩個階段每日期貨價格和現貨價格取對數后進行回歸處理,采用格蘭杰因果關系檢驗模型進行分析,得到如下結果:“活躍前”階段,硅鐵、錳硅現貨價格顯著影響(或領先)期貨價格,顯著性Sig值達到0.000(Sig值越接近0,檢驗可靠性越高,數理統計學認為小于0.01時即具有顯著意義);“活躍后”階段,期貨價格顯著影響(或領先)現貨價格,顯著性Sig值也達到了0.000。

(二)期貨月度結算價領先鋼廠月度招標價。

在鐵合金現貨市場,河北鋼鐵月度招標價格最具影響力。對鐵合金期貨月度結算價與河北鋼鐵月度招標價統計分析發現:期貨當月價格與鋼廠招標當月價格相關性較低,而與鋼廠招標次月價格高度相關。具體來看,從相關機構數據終端系統記錄河北鋼鐵招標價格數據起始時間,即2018年初至2020年10月,硅鐵期貨月度結算價與河北鋼鐵月度招標價相關系數為0.78,對期貨價格進行“延后一個月”的數據處理后再次分析,相關系數提升至0.90;錳硅期貨月度結算價與河北鋼鐵月度招標價相關系數為0.90,對期貨價格進行“延后一個月”的數據處理后再次分析,相關系數提升至0.98。

三、期貨價格平抑 現貨價格波動

鐵合金期貨市場持倉結構中超過50%為法人客戶所有。通常來講,法人參與者行為更為理性。通過對近年鐵合金期貨價格、現貨價格分析發現,鐵合金期貨價格年均波動幅度小于現貨市場,在短期的極端行情下,期貨價格波幅也小于現貨價格,能夠對現貨市場價格劇烈起伏起到緩和作用。

(一)期貨價格年度波幅小于現貨價格年度波幅。

期貨市場較早發現并反映價格變動趨勢,提高了鐵合金市場對價格調節的有效性,有效抑制現貨價格波動。對近3年鐵合金期現貨價格進行統計分析發現,期貨價格波幅總體小于現貨價格波幅(波幅=(最高價-最低價)/最低價×100%)。具體來看,2017年~2019年,硅鐵期貨價格年均波幅為43%,現貨波幅為55%,期貨價格年均波幅比現貨價格年均波幅小12個百分點;錳硅期貨價格年均波幅為38%,現貨波幅為48%,期貨價格年均波幅比現貨價格年均波幅小10個百分點。

(二)極端行情下,期貨價格波幅小于現貨價格波幅。

鐵合金期貨上市以來,共發生了兩次極端行情。第一次是2017年底,鐵合金主產區環保政策將鐵合金生產企業全部關停;第二次是受新冠肺炎疫情影響,2020年3月26日,錳礦主產國南非宣布“封國”政策。通過數據分析發現,受極端因素影響,市場價格在短時間內發生劇烈波動時,期貨市場往往更為理性,波動幅度較小。

對第一次極端行情統計發現,期貨市場價格波幅僅為現貨價格波幅的一半(硅鐵52%,錳硅50%)。

對第二次極端行情統計發現,期貨市場價格波幅為現貨價格波幅的80%。具體數據如表2所示。

四、服務實體經濟功能日益凸顯

隨著鐵合金產業企業對期貨參與度逐漸提升,其利用期貨市場的方式日益靈活,鐵合金期貨在促進現貨定價體系更加公平有效的同時,進一步發揮了服務實體經濟的功能。

(一)期貨價格指導企業靈活生產,促進行業健康發展。

鐵合金期貨通過提供公開透明的價格,及時有效地反映現貨市場即將發生的價格變化預期,提高信息對稱度,為產業主體決策提供了更為科學的依據,提高了市場在價格形成體系中的有效性。

2019年3月下旬,硅鐵期貨價格跌破了6000元/噸,結算價低至5794元/噸,折合到出廠價格,已經低于當時生產成本。中國鐵合金工業協會硅鐵委員會主任單位——騰達西北鐵合金有限責任公司(以下簡稱騰達西鐵)參考期貨價格,做出決策:關停部分硅鐵生產爐,在期貨市場買入硅鐵交割,以保證下游客戶需求。騰達西鐵的這一舉動,帶動了更多企業減停產,后來硅鐵期貨、現貨價格均出現一定程度反彈。騰達西鐵副董事長劉鵬飛表示,第一,騰達西鐵公司一直關注期貨價格,期貨價格很低時,反映出了供過于求的市場預期,公司依據這個信號,調整生產,減少了企業虧損,甚至還實現了盤面盈利;第二,有了期貨市場,市場信息更加透明,供求預期反映更為及時,價格變化更為靈敏,企業利用期貨市場指導生產的同時,也反過來影響了供求關系,進而調控了市場價格,促進了行業健康發展;第三,期貨市場提高了市場在價格形成體系中的有效性。鐵合金期貨上市前,價格低于成本時,為了維持下游客戶合作關系,企業只能繼續生產,供過于求狀況加劇,直至部分企業資金鏈斷裂被迫關停,價格持續下跌的情況才會扭轉。

(二)鐵合金生產企業與期貨公司風險管理子公司“合作套?!保瑒撛旃糙A。

鐵合金企業一般為民營企業,且主要使用自有資金進行經營,在參與期貨時,部分企業存在資金不足、缺乏期貨專業人才的現象。而期貨公司風險管理子公司(以下簡稱期貨公司子公司)資金實力較強,專業人才儲備較充分,但缺乏生產、銷售等現貨處理能力。鐵合金企業與期貨公司子公司合作,各自能發揮優勢,互補短板。在鐵合金行業,眾多鐵合金生產企業與期貨公司子公司形成了戰略合作關系,共同開展“合作套保”等業務。比如,硅鐵生產企業青海福鑫硅業(以下簡稱青海福鑫)積極與期貨公司子公司合作,形成“企業負責生產,期貨公司子公司負責提供資金,雙方共同決策”這一長期穩定的“合作套?!蹦J健嗪8v胃笨偨浝砀收伎榻B,與期貨公司子公司“合作套?!币幠3^了公司硅鐵年產量的90%。甘占奎還表示,硅鐵行業被列入高耗能行業,加上青海福鑫是民營企業,很難從銀行獲得貸款。有了期貨公司子公司的資金和人員支持,公司現在運營得非常從容,以前時常發生的廠里有貨還需要到處籌錢的日子再也不會有了。

(三)“基差點價”模式增多,提升了現貨定價效率和準確度。

鄭商所針對鐵合金產業企業持續組織會議、調研等交流培訓活動,鐵合金產業企業尤其是貿易企業開始大量應用“基差點價”貿易模式。據相關機構不完全統計,2019年約有40萬噸硅鐵貿易以“基差點價”模式成交,約占我國硅鐵表觀消費量的8%和中間貿易量的20%。另外,中國鐵合金現貨網(一家集行業資訊和貿易于一體的鐵合金公司)與鄭商所、中信銀行、鐵合金產業企業、投資機構等市場主體對接,研發了自動化點價系統,據其CEO李海濤介紹,2019年5月該系統啟動運營以來,線上“基差點價”累計成交約6萬噸,成交金額超過4億元。李海濤表示,通過“基差點價”降低了以往為貿易價格而多次協商談判的成本,企業貿易變得更加便捷。硅鐵貿易企業寧夏浩瑞森實業有限公司總經理劉黎明表示:“現在鐵合金貿易企業生存環境更為艱難,生產企業和下游鋼廠給中間貿易商留的空間越來越小,純現貨貿易幾乎沒有生意可做。還好有期貨市場,我們才能尋找到機會,不至于失業?!?/span>

(四)疫情期間“大手牽小手”,央企借期貨市場助力中小企業解難題。

2020年3月,受國內外新冠肺炎疫情的影響,錳硅產品庫存高企,現貨銷售困難且回款方式以承兌匯票為主,造成部分企業現金回流困難,流動資金緊張。年產錳硅約15萬噸的內蒙古佰特公司(以下簡稱內蒙佰特)即為其中一家。

當時河北鋼鐵錳硅招標價為5900元/噸(承兌,送到),錳硅期貨SM2005合約在6100元/噸附近震蕩。經過協商溝通,中國礦產有限公司(央企,以下簡稱中國礦產)與內蒙佰特合作,由內蒙佰特將3000噸貨物運送至錳硅期貨交割倉庫,中國礦產按5700元/噸價格以現金形式全額支付貨款,幫助該企業渡過了資金緊張的難關。雙方同時約定:因為當時期貨價格略高于現貨價格,所以由中國礦產負責對此批貨物利用期貨市場進行套期保值,且雙方對套保產生的利潤(或虧損)按一定比例分配,成本按5700元/噸核算。

中國礦產結合自身對市場的研判,于2020年4月10日~22日,分4次在錳硅期貨SM2005合約建倉賣出600手(折合3000噸),建倉均價7276元/噸,并持有至5月合約交割。據初步核算,此次雙方利潤約400萬元。

中國礦產碳鋼合金部業務經理周曉寧表示,受新冠肺炎疫情影響,員工出差受限,業務量下降,資金利用率較低。此次合作幫助民營企業解決了資金困難問題,鞏固了客戶關系,提高了央企資金利用率,實現了雙贏。

《中國冶金報》(2020年12月08日 06版六版)