丁根

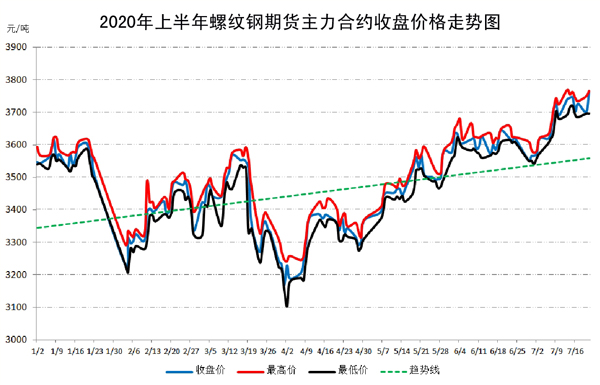

2020年上半年,螺紋鋼期貨市場的運行態勢大致可以從其主力合約價格走勢圖中反映出來。趨勢線顯示,1月~6月份,螺紋鋼主力合約的平均價格上升約200元/噸,表明上半年螺紋鋼期貨市場的運行總體呈上升趨勢。分季度來看,第一季度,螺紋鋼期貨價格表現為震蕩下行態勢,但是下行阻力很大;第二季度,螺紋鋼期貨價格則表現為波動上升態勢,且動力強勁,上升勢頭到7月份依然持續不斷。

第一季度期螺價格震蕩下行

1月份,螺紋鋼期貨價格震蕩走低。具體來看,1月上中旬,期貨價格高位震蕩,主力合約最高價格為3622元/噸;1月下旬,受疫情因素和春節因素影響,主力合約最低價格跌至3491元/噸。

2月份,螺紋鋼期貨價格總體上一路趨高,主力合約價格由月初的最低價3207元/噸上漲至月末的最高價3393元/噸。春節前,新冠肺炎疫情暴發,導致國內物流運輸及建筑施工陷入停滯,鋼材庫存大幅上升,價格暴跌。得益于黨中央、國務院快速、正確的指示和應對措施,全國疫情防控和復工復產兩不誤,市場對終端需求恢復的信心增強,預期向好。于是,市場緩慢復蘇,期螺價格開始小幅探高,并逐步演變為大幅震蕩攀高。

3月份,螺紋鋼期貨價格先揚后抑、前高后低。3月上中旬,螺紋鋼期貨價格承續2月份價格走勢,創下新高,3月18日主力合約最高價達到3592元/噸;3月下旬,螺紋鋼期貨價格一跌再跌,至3月31日,主力合約價格創下3220元/噸新低。

第二季度期螺價格波動上升

第二季度,新冠肺炎疫情在我國基本上得到控制,全國各行業陸續復工復產,新基建、傳統基建以及房地產項目開始相繼發力,拉動建筑鋼材價格持續走強。

3月下旬的跌勢延續至4月初。4月2日,期螺主力合約價格跌至上半年的最低點3103元/噸。這是上一波行情的終點和尾聲,也是新一波行情的起點和序曲。巧合的是,上半年螺紋鋼期貨行情的轉折點與季度的分割線幾乎重合。

4月2日之后直至5月份,螺紋鋼期貨市場價格不斷攀高。5月份最后一個交易日(5月29日),螺紋鋼主力合約最高價回升至3580元/噸。

6月份,螺紋鋼期貨價格高位震蕩、小幅趨低。6月初,期螺主力合約承續5月底上漲之勢,價格繼續上探,最高價達到3679元/噸。之后,價格震蕩調整,至6月30日,期螺主力合約最低價回落至3551元/噸,其價格最大落差達到128元/噸。然而,這一最低價格較第二季度最初的起點價格高出448元/噸。這就是第二季度期螺主力合約價格上漲的最大幅度。6月底,螺紋鋼主力合約基本上恢復到1月初的價格水平。單從前后價位來看,上半年螺紋鋼期貨算是“扯平了”。盡管新冠疫情對中國和全球市場造成了極為嚴重的不利影響,期螺的市場表現仍舊可觀。

下半年螺紋鋼期貨市場走勢分析和預測

進入7月份,螺紋鋼期貨市場維持上漲行情。由于資本市場預期牛市來臨,業內情緒得到強力提振,市場活躍度穩步上升,交易量不斷增加,市場漲聲一片。

7月6日,期螺主力合約最低價達到3603元/噸;7月9日,最低價大漲100元/噸,達到3703元/噸;7月22日,主力合約最高價達到3816元/噸,最低價達到3765元/噸;7月23日,主力合約最低價繼續上攻,勢欲再上新臺階……

那么,在下半年后幾個月里,期螺行情還會像7月份一樣繼續上漲嗎?這要從2個方面來看。

首先是宏觀政策、經濟環境和國際形勢方面。

今年初以來,黨中央、國務院研究和制定了一系列方針政策,使得國內經濟得以較快地恢復、穩定和發展。上半年,全國GDP增速總體上行。第二季度相比第一季度,GDP實際增速趨于回升。展望下半年,實際GDP增速將繼續保持上行趨勢。

據國家統計局統計,今年上半年,工業增加值加速恢復,其實際增速自4月由負轉正以來,保持加速狀態,6月工業增加值同比增長4.8%。上半年工業增加值累計同比下降1.3%,其中制造業下降1.4%。制造業之中,黑色金屬加工行業同比增長3.4%。

固定資產投資降幅逐漸收窄。1月~6月份,固定資產投資累計同比下降3.1%,降幅連續第4個月收窄?;ㄍ顿Y同比下降2.7%;房地產開發投資同比增長1.9%,實現由負轉正。

央行發布的數據顯示,6月末,廣義貨幣(M2)同比增長11.1%,增速同比提高2.6個百分點;狹義貨幣(M1)同比增長6.5%,增速同比提高2.1個百分點;流通中貨幣(M0)同比增長9.5%;人民幣貸款余額同比增長13.2%,增速同比提高0.2個百分點。

今年上半年,中央和地方政府財政對于基建的資金支持力度明顯加大,專項債流入基建領域的比例也有明顯提高,基建強勁勢頭在下半年將得到延續。6月份,建筑業商務活動指數為59.8%,建筑業業務活動預期指數高達67.8%,環比5月份提高0.3個百分點。數據顯示出,業內對行業的發展充滿信心,對市場恢復前景很是樂觀。房地產行業自4月復工后情況不斷好轉,下半年有望持續。

目前,銀行機構面臨著不良資產上升壓力大、部分中小金融機構資產質量加速“劣變”、一些高風險影子銀行死灰復燃、杠桿率上升、部分資金違規流入房市和股市推高資產泡沫等諸多風險與挑戰。政府將督促引導資金“脫虛向實”,嚴禁銀行保險機構違規參與場外配資,嚴查亂加杠桿和投機炒作行為,依法嚴厲打擊資金空轉和違規套利行為。

新冠肺炎疫情的全球流行和原油市場“價格戰”加劇了全球市場波動。上半年,全球場內期貨和期權交易量同比增長三成多。預計下半年,股票類衍生品將繼續保持較高的活躍度。

其次是資源供應和自然環境方面。

2020年為鋼鐵產能置換投產高峰年,預計將有大約70%的置換產能在下半年集中釋放,這將帶來實際鋼鐵產量的增加和供應過剩程度的加重。相關數據顯示,目前國內市場建筑鋼材庫存已經連續數周出現增長,庫存量越來越多,供需矛盾日益加重。在鋼廠利潤持續壓縮的背景下,螺紋鋼現貨市場價格上行阻力很大,強勢表現很難持續。此外,當前及今后一個時期,惡劣天氣、洪澇災害、海外疫情、突發事件等妨礙經濟運行的消極因素和不確定因素仍然存在,使得市場變數很大。

綜上所述,下半年,我國經濟運行總體復蘇的發展態勢將繼續向好。但是,投資、消費等需求尚處于修復進程之中,其增長速度慢于生產供應。目前的經濟環境、自然環境和社會環境決定著市場不可能有長期的上升行情存在。因此,筆者認為,下半年,螺紋鋼期貨市場總體上將呈前高后低之勢:前期高位震蕩,后期趨低運行。

《中國冶金報》(2020年07月28日 19版十九版)