中國鋼鐵工業協會信息統計部

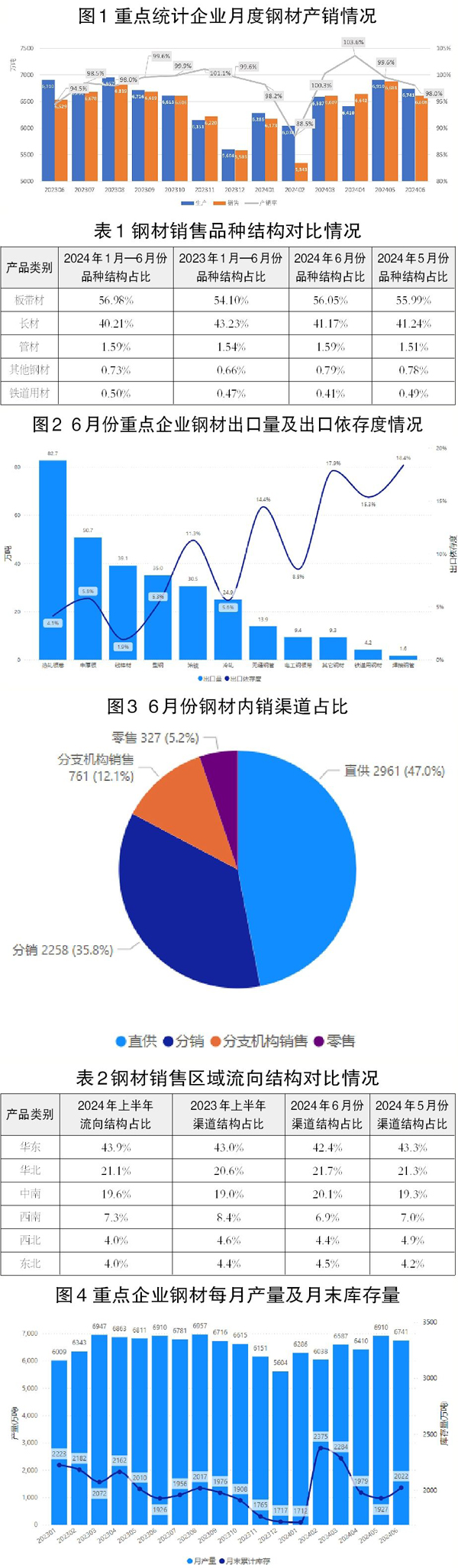

6月份,全國粗鋼、鋼材產量分別為9161萬噸、12555萬噸,同比分別增長0.2%、3.2%。納入營銷月報的重點統計鋼鐵企業(以下簡稱重點企業)鋼材產量為6741萬噸,同比下降2.4%。重點企業鋼材銷售量為6608萬噸,同比增長1.2%。6月份鋼材產量增速環比略有下降。從環比數據看,產銷兩端均有所下降,但銷量下降更為明顯。當前市場需求依然不足,銷售壓力進一步加大,6月份的產銷率下滑至98%,庫存水平也開始回升。

上半年,全國粗鋼產量為53057萬噸,同比下降1.1%;鋼材產量為70102萬噸,同比增長2.8%,其中,重點企業鋼材產量為38973萬噸,同比下降2.3%,同比再次轉降。

重點企業鋼材產量為6741萬噸

6月份,重點企業鋼材產量為6741萬噸,同比減少108萬噸,下降2.4%。其中,鋼筋減少167萬噸,下降11.3%;盤條減少60萬噸,下降7.3%,降幅較為明顯。部分板帶材產品繼續保持增長。下游需求結構調整繼續帶動板帶材需求增長,同時建材類需求延續下滑趨勢。

主要鋼材品種結構環比基本持穩

6月份,重點企業銷售鋼材6608萬噸,其中板帶材、長材、管材、鐵道用材、其他鋼材的占比分別為56.05%、41.17%、1.59%、0.41%、0.79%。與5月份相比,6月份的產品結構基本保持穩定。

6月份,重點企業銷售品種中線棒材(鋼筋、盤條,后同)占比為31.5%,熱軋卷板(熱軋薄板、中厚寬鋼帶、熱軋薄寬鋼帶、熱軋窄鋼帶,后同)占比為30.6%,中厚板(特厚板、厚板、中板,后同)占比為12.7%。

6月份,主要鋼材品種結構環比基本保持穩定。上半年,鋼筋、線材占比分別下降2.3個百分點、0.7個百分點,中板、中厚寬鋼帶占比分別上漲0.7個百分點、0.3個百分點。

重點企業出口占總銷量的比例上升

6月份,重點企業出口鋼材301.3萬噸,環比增長8.3%;出口占總銷量比例上升至4.56%,環比上升0.52個百分點。在國內市場需求疲弱、價格持續走低的背景下,重點企業加大出口力度,板帶材、長材、管材、鐵道用材、其他鋼材分別出口198.2萬噸、74.2萬噸、15.5萬噸、4.2萬噸、9.3萬噸,占比分別為65.8%、24.6%、5.1%、1.4%、3.1%。

6月份,重點企業出口量較高的品種為熱軋卷板、中厚板及線棒材產品,分別為82.7萬噸、50.7萬噸、39.1萬噸,出口占其各自銷量的比例分別為4.1%、5.8%、1.9%。

6月份,海關統計全國鋼材出口874萬噸,占6月份鋼材總產量的6.96%,若剔除重復材測算,出口占比接近10%。對比數據看,6月份重點企業出口量占全國出口總量的34.5%,同時重點企業產品出口依存度約為國內整體水平的一半,表明國內大部分鋼材出口是從國內非重點企業或以鋼貿商再出口的方式。

從出口結構對比看,6月份重點企業熱軋卷板、中厚板、型鋼、線棒材出口量占比繼續高于全國海關統計占比水平,涂鍍產品海關統計占比較高。

上半年,重點企業累計出口1680.8萬噸,同比增加167.2萬噸,增長11%。其中,熱軋卷板累計出口515萬噸、同比增長33.4%;電工鋼出口48.8萬噸,同比增長19.3%。

重點企業定向、定制產品銷量減小

6月份,重點企業內銷鋼材量為6307萬噸,內銷占比為95.44%。其中,通過直供、分銷、分支機構銷售、零售分別占比為47%、35.8%、12.1%、5.2%。

6月份,通過直供、分支機構渠道占比環比分別下滑1個百分點、0.4個百分點,分銷占比增加1.8個百分點。通過直供及分支機構渠道的占比下滑顯示出重點企業定向、定制產品銷量減小,下游加工業需求不足。

通過直供及分支機構銷售渠道,板帶材銷售占比多數月份超過60%;而通過分銷渠道,長材占比在60%左右;通過零售渠道的長材、板帶材占比基本相當。

從月度各個產品類別渠道占比來看,鐵道用材通過直供銷售占比超過70%,管材通過直供銷售占比超過60%,板帶材通過直供銷售占比超過50%;通過分銷渠道方面,長材占比最高,接近50%,其次分別為管材、板帶材。

鋼材內銷流向結構情況

華東地區鋼材內銷流入量最高。

6月份,鋼材內銷按照區域流入量方面,華東地區流入量占比為42.4%,華北地區流入量占比為21.7%,中南地區流入量占比為20.1%,西南地區流入量占比為6.9%,東北地區流入量占比為4.5%,西北地區流入量占比為4.4%。華東地區、華北地區、中南地區鋼材內銷流入量合計占比為84.2%,環比增加0.3個百分點。

同比看,6月份,華東地區鋼材內銷流入占比下降0.9個百分點,華北地區、中南地區分別上升0.4個百分點、0.9個百分點。上半年,華東地區鋼材內銷流入占比同比下降0.9個百分點,中南地區上升0.6個百分點。

華北地區鐵道用材流入量占比較高。

從流入品種結構看,鐵道用材在華北地區的流入量占比較高,長材、板帶材在華東地區的流入量占比最高,管材在華東地區、華北地區占比基本相當。

從細分品種看,6月份西北地區、西南地區流入的主要為線棒材,占比分別為61%、43.7%;華北地區、東北地區熱軋卷板的流入占比分別為46.7%、36.8%;華東地區、中南地區的線棒材、熱軋板材占比相對均衡。

華北地區流入量最大的為熱軋卷板。

華東地區流入品種占比較大的為線棒材、熱軋卷板、中厚板等。中南地區流入量占比較大的品種也是線棒材、熱軋卷板及中厚板。華北地區流入量最大的為熱軋卷板,占比接近50%。東北地區熱軋卷板、棒材流入量占比較大。西南地區流入的主要品種為線棒材,但占比較去年同期下滑;熱軋卷板占比相應提升。西北地區線棒材也是流入的最主要品種。

6月末重點企業庫存環比增加95萬噸

6月末,重點企業庫存量為2022萬噸,較5月末增加95萬噸,庫存由降轉升。其中,線棒材下降67萬噸,降幅為10.2%;中厚板增加14萬噸,增幅為6%。

隨著市場需求持續偏弱,重點企業銷售承壓,庫存環比回升。值得注意的是,6月份熱軋卷板、中板庫存環比大幅增加58萬噸、16萬噸,增幅分別為16.8%、6.4%。上半年,在房地產等建設投資需求持續下滑的背景下,重點企業積極調整產品結構,推廣面向汽車、造船、集裝箱及機電等下游行業需求的板帶材產品。隨著整體需求環境的趨弱,板帶材產品也面臨銷售不暢的壓力。

從中國鋼鐵工業協會監測的鋼材社會庫存看,6月末5大鋼材品種社會庫存共計1041萬噸,較5月末下降20萬噸,下降1.9%。社會庫存雖然繼續下降,但降幅減緩,疊加鋼廠庫存回升,鋼材市場仍將面臨較大的去庫存壓力。

當前,鋼材需求減量仍將持續相當長的時間,重點企業要充分結合自身企業特色、優勢等積極調整和應對。面對鋼材消費結構的變化,切勿盲目扎堆跟風所謂的“高端產品”,導致“高端同質化”,使得售價大幅下跌,企業面臨虧損。

《中國冶金報》(2024年08月21日 07版七版)