中國鋼鐵工業協會

3月份,國內鋼材市場總體呈持續下行走勢。受下游有效需求不足及需求啟動延后等因素影響,鋼材庫存持續增加,鋼材價格繼續下行。進入4月份以來,鋼材價格止跌企穩,有小幅回升,預計隨著需求逐步恢復,后期鋼價或震蕩偏強運行。

國內鋼材價格指數持續回落

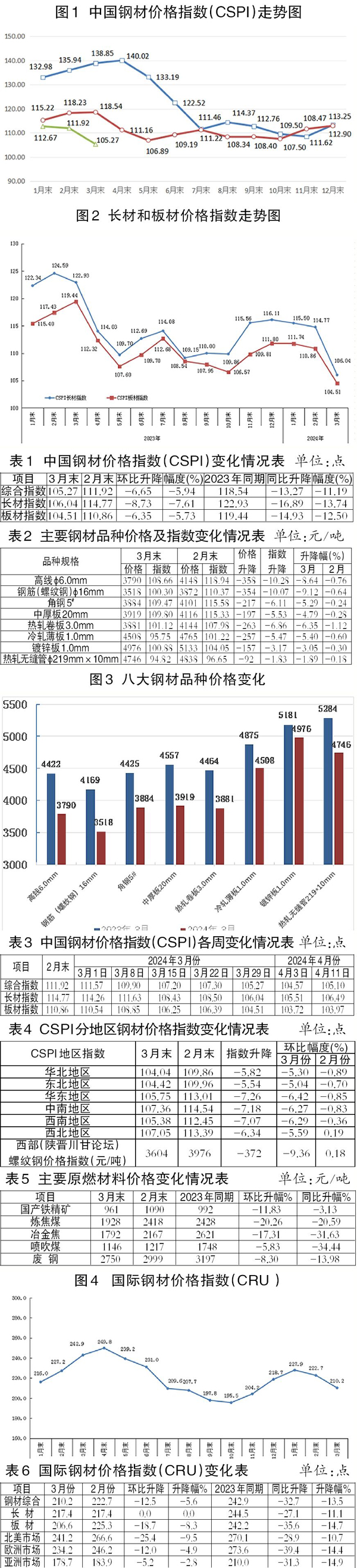

據中國鋼鐵工業協會監測,截至3月末,中國鋼材價格指數(CSPI)為105.27點,環比下降6.65點,降幅為5.94%;比上年末下降7.63點,降幅為6.76%;同比下降13.27點,降幅為11.19%。

1月—3月份,CSPI平均值為109.95點,同比下降7.38點,降幅為6.29%。

長材、板材價格環比均有所下降。

截至3月末,CSPI長材指數為106.04點,環比下降8.73點,降幅為7.61%;CSPI板材指數為104.51點,環比下降6.35點,降幅為5.73%。與上年同期相比,3月份CSPI長材、板材指數分別下降16.89點、14.93點,降幅分別為13.74%、12.50%。

1月—3月份,CSPI長材指數平均值為112.10點,同比下降10.82點,降幅為8.80%;板材指數平均值為109.04點,同比下降8.11點,降幅為6.92%。

所有品種價格環比均持續下降。

3月末,鋼協監測的八大鋼材品種中,所有品種價格環比均持續下降,其中高線、螺紋鋼、角鋼、中厚板、熱軋卷板、冷軋薄板、鍍鋅板和熱軋無縫管價格環比分別下降358元/噸、354元/噸、217元/噸、197元/噸、263元/噸、257元/噸、157元/噸和92元/噸。

鋼材價格呈持續下降走勢。

1月—3月份,國內鋼材綜合價格指數走勢持續下降。春節假期過后,市場交易尚未恢復,加上庫存持續累積的影響,鋼材價格呈持續下降走勢。

除西北地區外,其他地區鋼材價格環比均持續下降。

3月份,CSPI全國六大地區鋼材價格指數環比除西北地區由升轉降(降幅為5.59%),其他地區價格環比均持續下降。其中,華北地區、東北地區、華東地區、中南地區和西南地區3月末指數比2月末分別下降5.30%、5.04%、6.42%、6.27%和6.29%。

3月末,西部(陜晉川甘論壇)螺紋鋼價格指數為3604元/噸,環比2月末下降372元/噸,降幅為9.36%。

國內鋼材市場需求不及預期

從下游用鋼行業運行情況看,國內鋼材市場需求不及預期及下游需求啟動延后是3月份鋼材價格下行的主要因素。

制造業和基建投資保持增長,房地產投資繼續下降。

據國家統計局數據,1月—3月份,全國固定資產投資(不含農戶)同比增長4.5%,增速較1月—2月份增長0.3個百分點。1月—3月份,基礎設施投資同比增長6.5%,增速加快0.2個百分點。制造業投資同比增長9.9%,增速加快0.5個百分點。房地產開發投資同比下降9.5%,環比下降0.5個百分點。其中,房屋新開工面積下降27.8%。1月—3月份,全國規模以上工業增加值同比實際增長6.1%,增速比1月—2月份下降0.9個百分點。3月份,規模以上工業增加值環比下降0.08%。從總體情況看,房地產業各項指標繼續下降,尚未見底,制造業和基建穩中有增,但增量仍不能彌補減量,鋼鐵行業仍呈現出供強需弱態勢。

粗鋼產量下降,表觀消費量同比大幅下降。

據國家統計局數據,1月—3月份,全國生鐵、粗鋼和鋼材(含重復材)產量分別為21339萬噸、25655萬噸和33603萬噸,分別同比下降1.9%、2.9%和增長4.4%;粗鋼平均日產281.9萬噸。另據海關總署發布的數據,1月—3月份,全國出口鋼材2580萬噸,同比增長30.7%;進口鋼材175萬噸,同比下降8.6%。1月—3月份,全國折合粗鋼表觀消費量23217萬噸,同比減少1111萬噸,下降4.6%。

廢鋼價格環比由升轉降,其他品種價格環比均持續下降。

從原燃料來看,與2月末相比,國產鐵精礦、煉焦煤、冶金焦和噴吹煤價格分別環比下降11.83%、20.26%、17.31%、5.83%和8.30%。

國際市場鋼材價格由升轉降

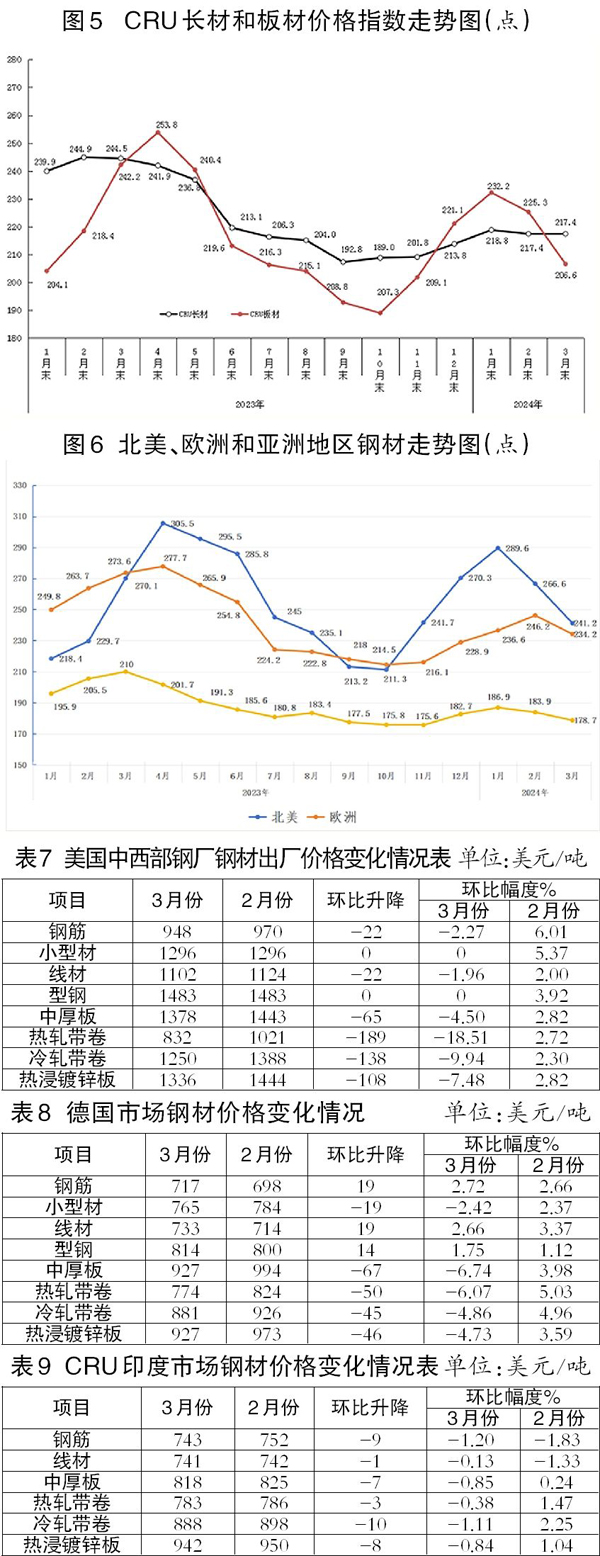

3月份,CRU國際鋼材價格指數為210.2點,環比下降12.5點,降幅為5.6%,連續兩個月持續下降;同比下降32.7點,同比降幅為13.5%。

1月—3月份,CRU國際鋼材價格指數平均值為220.3點,同比下降8.4點,降幅為3.7%。

長材、板材價格同比均下降。

3月份,CRU長材指數為217.4點,環比持平;CRU板材指數為206.6點,環比下降18.7點,降幅為8.3%。與去年同期相比,CRU長材指數下降27.1點,降幅為11.1%;CRU板材指數下降35.6點,降幅為14.7%。

1月—3月份,CRU長材指數平均值為217.9點,同比下降25.2點,降幅為10.4%;CRU板材指數平均值為221.4點,同比下降0.2點,降幅為0.1%。

北美地區、亞洲地區鋼材價格指數持續下降,歐洲地區鋼材指數由升轉降。

北美市場

3月份,CRU北美鋼材價格指數為241.2點,環比下降25.4點,降幅為9.5%;美國制造業PMI(采購經理人指數)為50.3%,環比上升2.5個百分點。3月份,美國中西部鋼廠長材價格穩中有降,板材價格持續下降。

歐洲市場

3月份,CRU歐洲鋼材價格指數為234.2點,環比下降12.0點,降幅為4.9%;歐元區制造業PMI終值為46.1%,環比下降0.4個百分點。其中,德國、意大利、法國和西班牙的制造業PMI分別為41.9%、50.4%、46.2%和51.4%,除意大利價格由降轉升外,其他國家價格環比由升轉降。3月份,德國市場除型鋼價格小幅下降外,長材價格持續回升,板材價格由升轉降。

亞洲市場

3月份,CRU亞洲鋼材價格指數為178.7點,比2月份下降5.2點,降幅為2.8%,環比持續下降;日本制造業PMI為48.2%,環比上升1.0個百分點;韓國制造業PMI為49.8%,環比下降0.9個百分點;印度制造業PMI為59.1%,環比上升2.2個百分點;中國制造業PMI為50.8%,環比上升1.7個百分點。3月份,印度市場鋼材品種中,長材、板材價格均持續下降。

后期鋼材價格走勢分析

4月份以來,國內鋼材市場需求緩慢恢復,鋼材前期累積的庫存逐步釋放。從需求來看,短期內預計會有季節性修復,后期鋼價走勢仍然主要取決于鋼鐵生產強度的變化。3月份,鋼鐵企業進行的自律減產4月份以來的鋼材市場表現看到了效果,鋼價企穩,供需矛盾較3月份有所緩解。

此外,國家發展改革委產業司發布消息稱,2024年,國家發展改革委、工業和信息化部、生態環境部、應急管理部、國家統計局會同有關方面將繼續開展全國粗鋼產量調控工作,堅持以節能降碳為重點,區分情況、有保有壓、分類指導、扶優汰劣,推動鋼鐵產業結構調整優化,促進鋼鐵行業高質量發展。為配合做好產能產量調控工作,相關部門將聯合開展全國鋼鐵冶煉企業裝備基礎信息摸底工作。

綜合來看,隨著后期粗鋼產量調控政策的落地執行,預計供給端會有所收縮,供需矛盾將有所緩解。

供給收縮,需求恢復,鋼材價格觸底回升。

從供給情況看,4月上旬,重點統計鋼鐵企業共生產粗鋼日產211.18萬噸,環比下降0.47%,同比下降9.05%。從需求來看,近期,建筑業施工有關活動與春節后相比有所恢復,但與去年同期相比仍相對較弱。

鋼廠庫存和社會庫存環比開始下降。

從企業庫存看,4月上旬,重點統計鋼鐵企業鋼材庫存量約1825.38萬噸,比上一旬(即3月下旬)減少17.36萬噸、下降0.94%;比3月同旬減少127.02萬噸、下降6.51%;比去年同旬減少約6.62萬噸、下降0.36%,但仍處于歷史同期高位。

從社會庫存看,4月上旬,21個城市五大品種鋼材社會庫存為1308萬噸,環比減少66萬噸,下降4.8%,庫存降幅持續擴大;比今年初增加579萬噸,上升79.4%;比上年同期增加90萬噸,上升7.4%。鋼廠庫存和社會庫存開始下降,但仍高于往年同期水平,顯示下游需求有所恢復,但或仍不及去年同期。

近期需要關注的主要問題:

一是企業注意把握生產節奏,持續推動降庫存。3月份生產強度有所下降,加上4月份開始下游鋼材需求觸底恢復,鋼材庫存開始有所下降,鋼材價格也有所回升。但從近期鋼鐵企業檢修復產情況來看,部分鋼鐵企業鋼鐵生產水平環比雖有所下降,但仍有擴大生產的沖動,或繼續造成市場階段性供需矛盾,導致鋼材價格持續承壓運行。鋼鐵企業要按照“三定三不要”的原則嚴格自律降庫存。

二是關注原燃料市場價格變化。3月份鋼材價格下跌,原燃料價格持續回落,一定程度緩解鋼鐵企業經營的成本壓力。值得警惕的是,近期,隨著市場形勢的好轉,原燃料尤其是鐵礦石價格大幅上漲,漲幅遠超過鋼材價格。自4月初以來,進口鐵礦石價格漲幅接近20%,而同期螺紋鋼價格漲幅僅在5%左右,壓縮了鋼鐵企業利潤。后期需密切關注原燃料市場價格及供應等情況。

《中國冶金報》(2024年04月24日 07版七版)