中物聯鋼鐵物流專業委員會

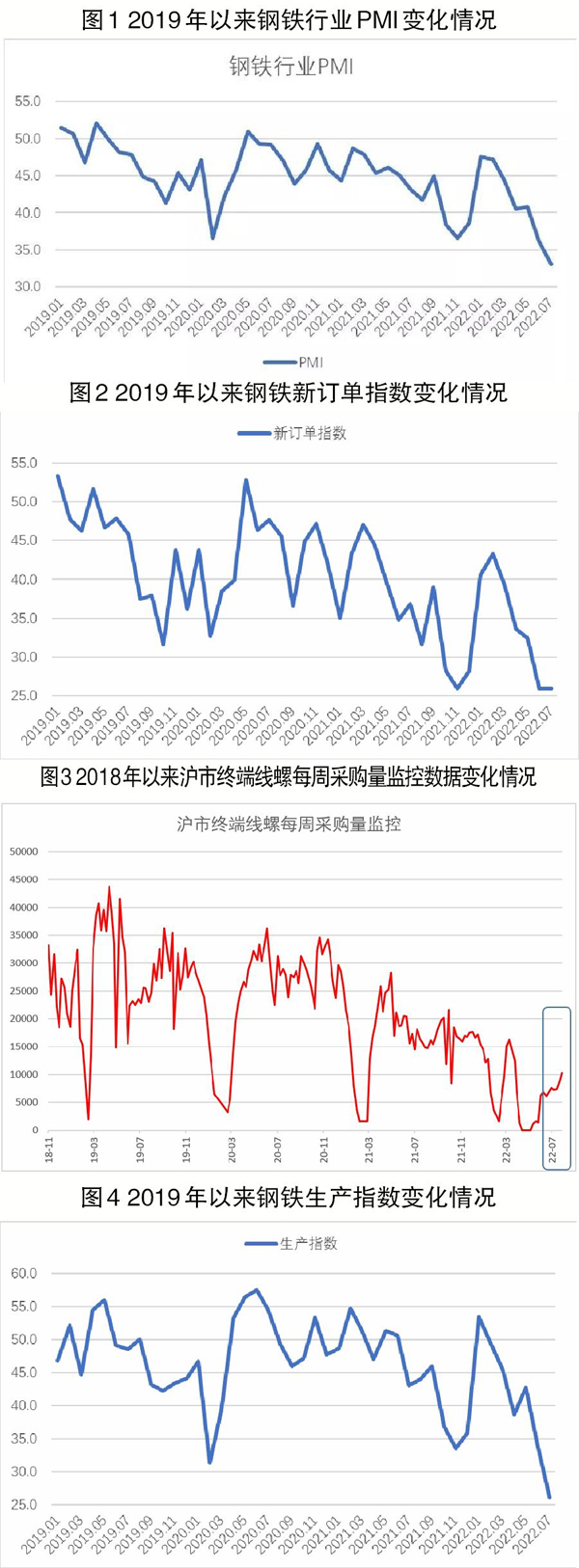

從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業采購經理指數(PMI)來看,7月份為33.0%,環比下降3.2個百分點,鋼鐵行業運行持續低迷;從分項指數變化來看,市場淡季特征顯現,市場需求低位運行,鋼廠生產有所下降,鋼材和原材料價格都連續下行。預計8月份,市場需求將有所回升,鋼廠生產趨于回升,帶動鋼材和原材料價格小幅反彈。

鋼材市場需求低位運行

7月份,國內鋼材市場需求低位運行,恢復較為緩慢。多個原因導致市場需求不足:一是高溫多雨天氣持續,導致鋼材市場進入短期季節性淡季。二是主要用鋼方——房地產的投資情況不樂觀,對鋼材需求的支撐繼續弱化。1月—6月份,房地產開發投資同比下降5.4%,房屋新開工面積下降34.4%,6月份房地產開發景氣指數為95.40點,已經低于理論臨界點。當前國內房地產行業形勢短期內難有改變。三是國際形勢更加嚴峻復雜,主要經濟體下行壓力加大,外部需求有所收縮。結合來看,7月份鋼材需求繼續收縮,新訂單指數為25.9%,與6月份持平,連續兩個月位于30%以下。新出口訂單指數為39.4%,較6月份下降7.7個百分點。鋼材終端市場啟動緩慢,市場信心顯著不足。從監測的滬市終端線螺采購數據來看,7月份上海終端采購量恢復有限,遠低于往年同期水平。

鋼廠產量整體有所下降

7月份,鋼廠產量整體有所下降。一方面,需求端低位運行,鋼廠生產意愿有所抑制;另一方面,高溫多雨天氣也不利于鋼廠安全生產,鋼企高爐檢修增加。7月份生產指數為26.1%,環比下降8.0個百分點。據鋼協統計,截止到7月中旬,重點統計企業累積粗鋼日產量為205.8萬噸,環比下降6.4%;生鐵日產量為191.2萬噸,環比下降4.6%;鋼材日產量為202萬噸,環比下降6.9%。鋼廠自發限產導致原料需求減少,銷售壓力減輕。7月份,采購量指數為26.8%,環比下降5個百分點;而產成品庫存指數為33.0%,環比下降15.0個百分點。這些數據顯示在產量下降的情況下,鋼廠庫存加快消耗。

鋼材市場價格繼續走低

由于市場需求持續低迷,市場信心不足,鋼材市場價格在供需關系未見轉折性改善的情況下繼續走低。上海螺紋鋼價格指數顯示,7月1日螺紋鋼價格為4278元/噸,為7月最高值,之后一路震蕩下行;到7月21日,上海螺紋鋼價格下降至3800元/噸,創近20個月以來最低,月內降幅超400元/噸;月末鋼市見底呼聲不斷,各地商家踴躍抄底,帶動價格小幅反彈,但仍處于相對低位。原材料價格也整體走弱。一是鋼企生產收縮帶動原材料需求有所下降,使得原材料價格支撐減弱;二是美聯儲加息導致全球大宗商品價格回調。7月份購進價格指數為24.6%,環比下降5.1個百分點,連續3個月呈現環比下降態勢。從企業反映情況來看,在限產導致鋼材價格減速下行和原材料價格大幅降低的情況下,7月份鋼廠各品種產品的盈利均有不同程度回升。

8月份,鋼材市場需求或有所回升。雖然8月份高溫多雨天氣仍將持續,但是前期市場需求持續低迷拉低了基數,隨著“金九銀十”的旺季即將到來,8月份需求或將有所反彈。更重要的是,7月28日,中央政治局會議對如何做好下半年經濟工作做出具體部署,其中包括宏觀政策要在擴大需求上積極作為、要全方位守住安全底線、要以改革開放為經濟發展增動力等。隨著這些部署的落實,基建投資有望再提速,房地產行業或將邊際改善,鋼材市場需求將有較好支撐。預計8月份鋼市將向好復蘇,鋼鐵需求有所回升。

鋼廠生產有所恢復。7月份,多個鋼廠自發進行高爐檢修來減少產量。隨著高爐檢修完畢,在當前利潤有所恢復的情況下,企業生產意愿有所回升。如果市場需求端恢復順利,鋼企供給端也將穩步提升。

市場價格或有觸底反彈。在供給端和生產端有望恢復的情況下,鋼材價格在連續下跌后或將迎來小幅反彈,同時8月份是美聯儲加息的空檔期,大宗商品市場或將出現一定的反彈行情。隨著鋼企生產回升,原材料需求也將恢復,原材料價格可能止跌反彈。

《中國冶金報》(2022年08月03日 07版七版)