中國鋼鐵工業協會

2021年12月份,國內市場鋼材需求相對平穩,鋼材價格降幅收窄。受疫情反復、供暖季限產、冬奧會、春節等因素影響,后期鋼材價格難以大幅上升,將呈窄幅波動走勢。

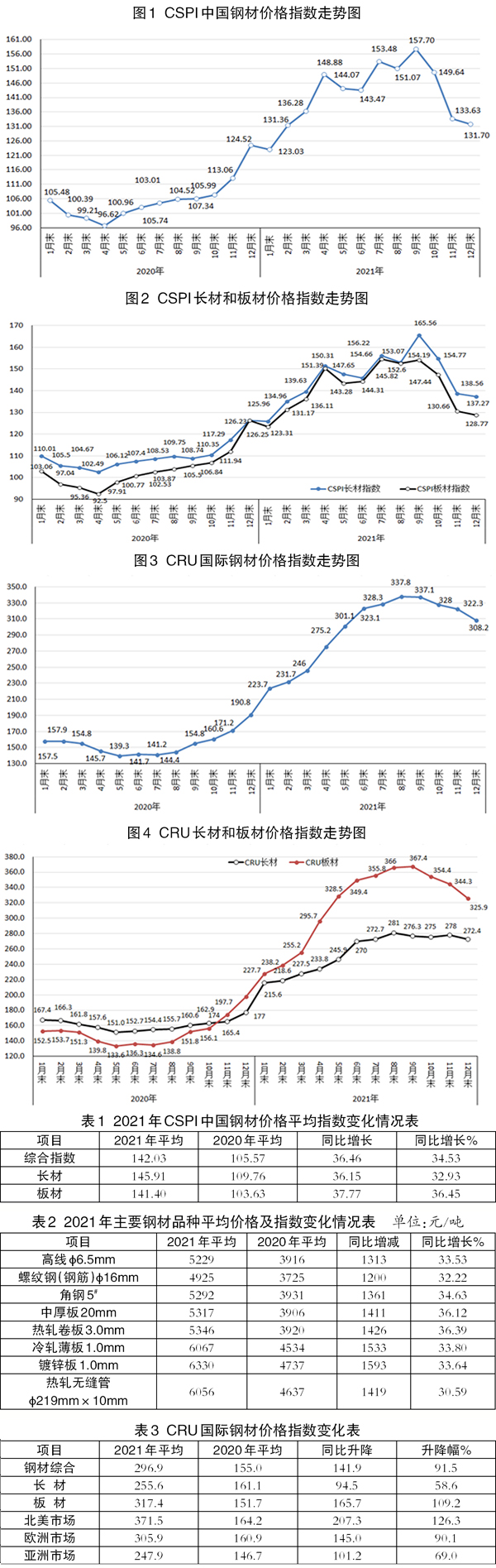

國內鋼材價格指數降幅收窄

據鋼協監測,2021年12月末,中國鋼材價格指數(CSPI)為131.70點,比2021年11月末下降1.93點,降幅為1.44%,較2021年11月份降幅縮小9.25個百分點;同比上升7.18點,升幅為5.77%。(見圖1)

從全年情況看,2021年CSPI國內鋼材價格指數平均值為142.03點,同比上升36.46點,升幅為34.53%。其中,2021年1月份~4月份呈上行走勢,2021年5月份~10月份則為高位震蕩, 2021年11月份~12月份后,價格下降且降幅較大。(見表1)

長材、板材價格環比均小幅下降。

2021年12月末,CSPI長材指數為137.27點,環比下降1.29點,降幅為0.93%;CSPI板材指數為128.77點,環比下降1.89點,降幅為1.45%。長材、板材指數同比分別上升11.02點和2.54點,升幅分別為8.73%和2.01%。(見圖2)

從全年情況看,2021年CSPI長材指數平均值為145.91點,同比上升36.15點,升幅為32.93%;CSPI板材指數平均值為141.40點,同比上升37.77點,升幅為36.45%。

主要品種鋼材價格均持續下降。

2021年12月末,鋼協監測的八大鋼材品種價格均持續下降。其中,高線、鋼筋、角鋼、中厚板、熱軋卷板、冷軋薄板、鍍鋅板和熱軋無縫管環比分別下降84元/噸、77元/噸、45元/噸、71元/噸、55元/噸、90元/噸、142元/噸和169元/噸。

從全年情況看,所有鋼材品種價格均有所上漲。其中,高線、螺紋鋼、角鋼、中厚板、熱軋卷板、冷軋薄板、鍍鋅板和熱軋無縫管價格分別上漲33.53%、32.22%、34.63%、36.12%、36.39%、33.80%、33.64%和30.59%。(見表2)

主要區域市場鋼材價格指數均繼續下降。

2021年12月份,CSPI全國六大區域指數均繼續下降,環比降幅有所收窄。其中,華北地區、東北地區、華東地區、中南地區、西南地區和西北地區環比分別下降1.80%、2.35%、1.23%、1.79%、1.65%和0.72%。

從全年情況看,2021年六大地區鋼材價格水平均高于去年。其中,華北地區、東北地區、華東地區、中南地區、西南地區和西北地區分別上升37.12%、37.42%、36.71%、36.47%、33.90%和36.22%。

鋼材價格繼續環比下降

2021年12月份,國內鋼鐵生產環比上升,但主要用鋼行業需求不振,疊加部分地區疫情反復和天氣轉冷等因素,鋼材價格繼續環比下降。

主要用鋼行業增速放緩。

據國家統計局數據,2021年第四季度,國內生產總值(GDP)同比增長4.0%,增速環比回落0.9個百分點;2021年1月~12月份,全國固定資產投資(不含農戶)同比增長4.9%,增速環比回落0.3個百分點,其中基礎設施投資同比增長0.4%,增速環比回落0.1個百分點;制造業投資同比增長13.5%,增速環比回落0.2個百分點;房地產開發投資同比增長4.4%,增速環比回落1.6個百分點,其中土地購置面積同比下降15.5%,房屋新開工面積同比下降11.4%,降幅分別環比加大4.3和1.8個百分點。2021年12月份,規模以上工業增加值同比增長4.3%,比2021年11月份增速增加0.5個百分點。從總體情況看,主要用鋼行業增速持續回落,鋼材需求整體仍然較弱。

粗鋼產量環比上升。

據國家統計局數據,2021年12月份,全國生鐵、粗鋼和鋼材(不含重復材)產量分別為7210萬噸、8619萬噸和11355萬噸,同比分別下降5.4%、6.8%和5.2%;平均粗鋼日產278萬噸,環比增長20.3%;另據海關統計數據,2021年12月份,全國出口鋼材503萬噸,環比增加15.4%;進口鋼材100萬噸,環比減少29.6%;鋼材凈出口折粗鋼420萬噸,環比增加100萬噸。從總體情況看,相對于需求端的疲軟,國內鋼材供給量有所增加。

原燃材料價格有升有降。

據鋼協監測,2021年12月末,國產鐵精礦價格環比回升64元/噸,CIOPI進口礦價格環比回升17.48美元/噸;煉焦煤價格環比下降375元/噸,冶金焦價格環比下降133元/噸,煤、焦價格持續下降,但降幅有所收窄;廢鋼價格環比上升244元/噸。從同比情況看,國產鐵精礦和進口礦分別同比下降12.90%和25.45%,但煉焦煤和冶金焦價格分別同比上漲64.49%和9.08%,廢鋼價格同比上漲17.69%,煤、焦價格漲幅均大于去年同期的鋼材價格漲幅。

國際市場鋼材價格環比繼續下降,降幅加大

2021年12月份,國際鋼材價格指數(CRU)為308.2點,環比下降14.1點,降幅為4.4%,降幅環比擴大2.6個百分點;同比上升117.4點,升幅為61.5%。(見圖3)

從全年情況看,2021年CRU國內鋼材價格平均指數為296.9點,同比上升141.9點,升幅為91.5%。(見表3)

長材指數由降轉升,板材指數持續下降。

2021年12月份,CRU長材指數為272.4點,環比下降5.6點,降幅為2.0%,環比由升轉降;CRU板材指數為325.9點,環比下降18.4點,降幅為5.3%,降幅環比擴大2.5個百分點。CRU長材指數同比上升95.4點,升幅為53.9%;CRU板材指數同比上升128.2點,升幅為64.8%。(見圖4)

北美、亞洲市場鋼材價格降幅加大,歐洲市場降幅收窄。

北美市場鋼材價格環比下降。

2021年12月份,CRU北美鋼材價格指數為414.5點,環比下降18.2點,降幅為4.2%,降幅環比加大2.1個百分點。美國制造業PMI(采購經理指數)為58.7%,環比下降2.4個百分點。2021年12月末,美國粗鋼產能利用率為81.6%,環比持平。當月美國中西部鋼廠的熱軋帶卷和冷軋帶卷價格下降,鋼筋和小型材價格穩中有升,其余品種價格由降轉升。

歐洲市場鋼材價格環比下降。

2021年12月份,CRU歐洲鋼材價格指數為312.9點,環比下降5.7點,降幅為1.8%,降幅環比收窄0.9個百分點;歐元區制造業PMI為53.3%,環比下降5.1個百分點。其中,德國、意大利、法國和西班牙的制造業PMI分別為57.4%、62.0%、55.6%和56.2%,環比均有所下降。當月德國市場主要品種鋼材價格除中厚板保持平穩外,其他品種均有所下降。

亞洲市場鋼材價格環比下降。

2021年12月份,CRU亞洲鋼材價格指數為243.0點,環比下降16.4點,降幅為6.3%,環比加大5.7個百分點。其中,日本制造業PMI為54.3%,環比下降0.2個百分點;韓國制造業PMI為51.9%,環比上升1.0個百分點;中國制造業PMI為50.3%,環比上升0.2個百分點。當月印度市場主要鋼材品種價格均由升轉降,其中冷軋帶卷和熱浸鍍鋅板卷價格下降幅度較大。

后期鋼價將呈小幅波動走勢

年終歲末,國內市場鋼材需求強度較弱。受疫情反復、供暖季限產措施以及冬奧會等因素影響,后期市場總體延續供需兩弱態勢,鋼價將呈小幅波動走勢。

宏觀經濟穩中求進,下游行業鋼材需求相對平穩。

近日召開的中央經濟工作會議強調,2022年經濟工作要穩字當頭、穩中求進,跨周期和逆周期調控有機結合,實施好擴大內需戰略,增強發展內生動力;政策發力適當靠前,積極推出有利于經濟穩定的政策;繼續實施積極的財政政策和穩健的貨幣政策,保持流動性合理充裕,加大對實體經濟發展的支持力度;實施新的減稅降費政策,強化對制造業的支持;堅持“房住不炒”的定位,推進保障性住房建設;扎實推進“十四五”規劃102項重大工程項目建設,適度超前開展基礎設施投資建設??傮w來看,后期鋼材需求將相對平穩。

供暖季減產政策落地,供需有望形成新的平衡。

2022年2月份,冬奧會將在北京、張家口兩地展開,2022年3月份還將迎來兩會。在此背景下,2022年采暖季將對“2+26”城市空氣質量提出更高的要求。根據工信部和生態環境部《關于開展京津冀及周邊地區 2021-2022 年采暖季鋼鐵行業錯峰生產的通知》要求,覆蓋京津冀“2+26 城市”鋼鐵冶煉企業在采暖季開展錯峰生產。預計后期粗鋼產量仍將保持低位,鋼材市場有望形成新的平衡態勢。

鋼材社會庫存略有增加,企業庫存繼續上升。

據鋼協統計,2022年1月上旬,全國21個城市5種鋼材社會庫存為793萬噸,環比增加5萬噸,升幅為0.6%;同比減少2萬噸,降幅為0.3%。從企業庫存情況看,2022年1月上旬,會員鋼鐵企業鋼材庫存為1292萬噸,比2021年12月下旬增加163萬噸,增長14.4%;同比減少10萬噸,降幅為0.80%。鋼材社會庫存和企業庫存均有所回升,后期鋼材價格難以大幅漲跌,將呈小幅波動走勢。

后期企業降本增效壓力進一步加大

一是國家著力穩定宏觀經濟大盤,政策措施將陸續出臺。近期召開的中央經濟工作會議傳出信息,穩字當頭,穩中求進是做好明年經濟工作的明確要求,各方面要積極推出有利于經濟穩定的政策。鋼鐵企業應密切跟蹤國家政策出臺情況,認真分析市場變化,合理安排生產,按需調整產品結構,保持鋼材價格平穩運行。

二是鐵礦石等原燃料價格小幅反彈,企業降本增效壓力加大。進入2021年12月份以來,鐵礦石及廢鋼價格出現反彈跡象。截止到2022年1月14日,進口鐵礦石、國產鐵精礦和廢鋼價格比2021年12月末分別上漲5.23%、6.24%和2.24%;煉焦煤和冶金焦價格也由降轉升,且環比升幅加大,分別為9.36%和19.12%。后期企業降本增效壓力進一步加大。

《中國冶金報》(2022年1月27日 02版二版)