中物聯鋼鐵物流專委會

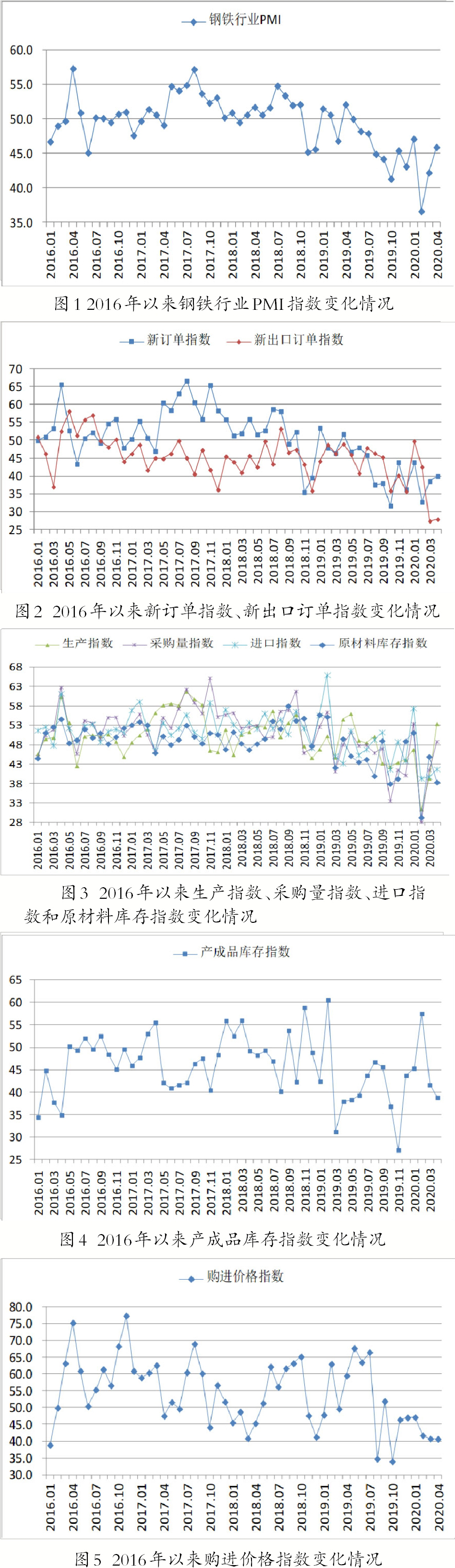

從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI(采購經理人指數)來看,4月份鋼鐵PMI為45.9%,較3月份上升3.7個百分點。分項指數顯示,4月份,市場需求有所回升,鋼廠生產活動明顯增加,原材料供給保障增強。鋼廠和社會的產成品庫存有所下降。鋼材價格弱勢盤整,原材料價格也小幅下降。預計第二季度需求會繼續好轉,但供大于求矛盾短期內難以緩解,鋼廠生產難以增長,鋼廠效益也不容樂觀。

4月份鋼鐵行業整體保持回升態勢

市場需求有所回升,整體仍相對不足。

4月份,各地在落實常態化疫情防控下的復工復產工作,建筑業和制造業復工率都有所提高,鋼材需求在3月份的基礎上繼續回升,但回升幅度相對較小,且當前需求水平低于歷年同期。新訂單指數為39.9%,較3月份上升1.4個百分點。由于疫情影響仍在持續,重點項目和基建投資帶動作用尚未完全發揮出來,鋼材市場需求整體仍相對不足。與此同時,由于國外疫情暴發,外部需求明顯下降,新出口訂單指數為27.8%,連續2個月低于30%。

據了解,當前國內多數企業已全面復工,疫情對下游的影響繼續減弱,需求有所回升。根據調研情況來看,當前需求表現區域性差異較大,華北、華東等地偏強,華南等地并不理想。從監測的滬市終端線螺采購數據來看,4月份,終端日均采購量環比繼續上升,但增速明顯放緩。

鋼廠生產活動明顯增加,原材料供應保障增強。

鋼鐵企業復工復產情況較好,截止到4月21日,中國鋼鐵工業協會監測的191家企業中,在產企業178家,復工率為93.2%。鋼鐵產能加快釋放,生產活動明顯增加。4月份,生產指數為53.4%,較3月份上升14.1個百分點。據中國鋼鐵工業協會統計,重點鋼鐵企業累計平均日產粗鋼為194.58萬噸,環比增長6.51%。

隨著生產活動增加,原材料需求上升,消耗速度加快。4月份,國際礦商供貨相對穩定,企業原材料采購量上升。原材料物流運行也明顯加快,有利于鋼企加快組織生產。采購量指數為48.8%,較3月份上升7.3個百分點;原材料庫存指數為38.3%,較3月份下降6.6個百分點。供應商配送時間指數為52.7%,較3月份上升5.9個百分點。

鋼廠和社會產成品庫存均有下降。

前期鋼廠產成品庫存增加至歷史高位,4月份,由于市場需求繼續回升,鋼廠出貨有所加快,庫存較3月份明顯下降。產成品庫存指數為38.8%,較3月份下降2.8個百分點。據中國鋼鐵工業協會統計,截止到4月中旬末,重點統計鋼鐵企業鋼材庫存量為1742.03萬噸,比3月底減少64.63萬噸。但當前的鋼廠庫存壓力仍不樂觀,4月中旬末庫存量比年初增加788.78萬噸,增幅為82.75%。

社會庫存也有所下降。4月中旬,20個城市5大品種鋼材社會庫存為1717萬噸,比上一旬減少86萬噸,下降4.8%。分品種來看,螺紋鋼庫存為891萬噸,減少61萬噸;線材庫存為319萬噸,減少20萬噸;熱軋卷板庫存為252萬噸,增加0.4萬噸;冷軋卷板庫存為154萬噸,減少1萬噸;中厚板庫存為102萬噸,減少4萬噸。值得關注的是,臨近4月末,去庫速度逐漸減緩,下游需求存在衰減隱憂。

受供應量高位運行影響,鋼材價格弱勢盤整。

4月份,市場需求回升利好鋼材價格,但在鋼材供應量持續高位的壓力下,4月份鋼材市場價格整體呈現弱勢盤整格局。4月初,多種國際大宗商品市場價格下降,但鋼材受需求回升帶動,價格整體趨升。相關數據顯示,4月2日的上海螺紋鋼指數為3441元/噸,此后呈現震蕩上升態勢,4月18日達到春節以來最高點,為3562元/噸。4月下旬,由于供需結構性矛盾拉大,鋼價小幅回落,4月26日的上海螺紋鋼指數為3518元/噸。

原材料價格小幅下降。

4月份,原材料市場整體偏弱運行,價格小幅下降,其中進口鐵礦石價格小幅震蕩,整體相對穩定。價格指數為40.6%,較3月份小幅下降0.1個百分點。分品種來看,截至4月27日,河北地區普碳方坯價格為3090元/噸,較3月末下降20元/噸;江蘇地區廢鋼價格為2330元/噸,較3月末下降140元/噸;山西地區二級焦炭價格為1540元/噸,較3月末下降50元/噸;遼寧地區65%~66%品味酸性干基鐵精粉價格為630元/噸,較3月末下降30元/噸。

資金面繼續保持寬松。

據央行數據,3月份,人民幣貸款增加2.85萬億元,同比多增1.16萬億元。3月份社會融資規模增量為5.15萬億元,比去年同期多2.19萬億元。3月末M2同比增長10.1%,增速分別比2月末和去年同期高1.3個和1.5個百分點;M1比上年增長5%,增速分別比2月末和去年同期高0.2個和0.4個百分點;M0同比增長同比增長10.8%。第一季度凈投放現金5833億元。從信貸數據來看,3月份資金相對寬松,對整體復工復產支持力度加大。當然,3月份資金投放力度加大,與疫情影響關系較大,且實際投入到鋼鐵上下游產業鏈中的份額相對有限。

目前來看,國內資金繼續保持寬松的概率較大,短期將對下游需求提供良好的支撐。

第二季度鋼鐵行業產需展望

第二季度鋼材需求預計繼續好轉。

第二季度,隨著各行業復工復產的進度加快,以及國家和地方一系列支持政策的落實,預計鋼材需求會繼續有所好轉,高于第一季度水平?;ǚ矫?,鐵路、公路、橋梁、水利工程等傳統基建建設,以及5G網絡、數據中心等新型基礎設施建設進度都將有所加快,對鋼材的需求將明顯增加。

但房地產市場對鋼材需求的支撐作用或有所減弱。第一季度房地產開發投資同比下降7.7%,房屋新開工面積下降27.2%,房地產開發企業土地購置面積比同比下降22.6%,土地成交價款下降18.1%。從市場反映情況來看,房地產企業在疫情得到控制后緩慢復蘇,但開工情況一般。而制造業投資情況尚不樂觀。第一季度建筑鋼材需求主力更多還是以基建類項目為主。從結構上看,螺紋鋼等建筑材市場將好于板帶材等制造用材市場。

鋼材供大于求短期難以緩解,鋼廠生產難有增長。

據中國鋼鐵工業協會統計,4月中上旬全國粗鋼日產量約為 260.88 萬噸,較3月份增長 2.4%。而4月中旬末時,鋼廠庫存高達1742萬噸,社會庫存也處于高位。雖然目前國內鋼材需求有所回升,但市場需求尚未回歸至正常水平,再加上國外疫情暴發增加了我國鋼材出口難度,短期內鋼材市場供大于求格局難以緩解。預計第二季度鋼鐵生產難有增長動力,產量較第一季度或難有明顯上升,較去年同期可能下降。

成本或將繼續上升,鋼企效益不容樂觀。

近一段時期以來,新冠肺炎疫情在全球加快蔓延,國際礦商生產受到一定影響,加上多個鐵礦石主要生產國對港口、運輸等進行了限制,進口鐵礦石價格或將趨升。而煤炭、焦炭等原料燃料價格仍處于相對高位,廢鋼價格也難有明顯下降,企業成本壓力持續較大。在鋼價弱勢盤整的情況下,預計第二季度鋼廠效益不樂觀,同比可能出現明顯下降。

綜合來看,4月份,各地全面復工復產工作加快推進,鋼材需求在3月份的基礎上繼續回升,鋼廠生產明顯上升,鋼材庫存趨于下降。但鋼材市場供大于求問題仍難緩解,企業降本增效壓力較大。預計5月份,需求整體繼續回升,南方部分地區在雨季來臨后,建筑鋼材需求可能有所下降,在供需結構性矛盾仍然持續的情況下,鋼廠生產或將穩中有增,但增長空間或有限。

《中國冶金報》(2020年05月19日 06版六版)