謝聰敏 程筱明

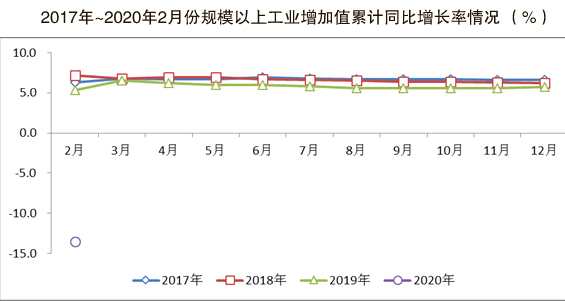

2020年1月~2月份,工業增加值同比增速降幅超過兩位數,下游主要用鋼行業增加值均出現同比大幅下滑。大多數工業品產量降幅超過30%。工業經濟在年初受新冠肺炎疫情影響較大。

隨著新冠肺炎疫情在世界各國蔓延,而各國應對疫情的措施均與中國存在較大差距,故鋼鐵外部需求狀況將面臨極大的不確定性風險,鐵礦石資源進口也將面臨極大考驗。

六大發電集團日均耗煤量明顯低于去年同期水平,但從2月份以來情況看,日均耗煤量整體呈上升態勢,表明企業復工復產正在穩步有序推進。

綜上所述,1月~2月份,工業增加值、固定資產投資、房地產投資及產銷等受疫情的影響,增速均下降到負增長區間,達到近4年同期最低值,企業活躍度大幅下降。國內外下游需求增速明顯放緩,鋼鐵企業應繼續實施限產措施,避免供需矛盾進一步加劇。

宏觀經濟下行壓力增大

受疫情影響,1月~2月份,工業增加值等同比下降,宏觀經濟下行壓力增大。

從部分制造業子行業增加值累計同比情況來看,1月~2月份,黑色金屬冶煉和壓延加工業增加值同比下降2.0%,去年同期為同比增長7.5%。

下游主要用鋼行業增加值增速全部處在負增長區間,且同比降幅均超過了兩位數。

雖然下游主要用鋼行業與黑色冶煉業增加值同比增速均處在負增長區間,但黑色冶煉業降幅明顯小于下游主要用鋼行業。這種情況與1月~2月份期間,鋼鐵行業雖減產,但減產幅度較小有關。同時,下游主要用鋼行業增加值大幅下降說明需求在1月~2月份急劇萎縮,上下游供需矛盾加劇。

1月~2月份,工業主要產品中只有集成電路產量保持同比正增長,但集成電路產量的增長并不能拉動鋼材需求明顯增加。其余主要工業品產量均為同比下降,且降幅均在19%以上。

基建投資或將拉動經濟增長

1月~2月份,城鎮固定資產投資累計完成額為33323.00億元,同比下降24.50%,去年同期為同比增長6.10%。

第一產業固定資產投資額累計為558.00億元,累計同比下降25.60%,去年同期為同比增長3.70%;第二產業固定資產投資額為9158.00億元,累計同比下降28.20%,去年同期為同比增長5.50%。

在第二產業中,工業投資累計同比下降27.50%,去年同期為同比增長5.80%。工業投資累計同比增速與前3年同期相比出現大幅下降,且低于第二產業投資平均增速,表明疫情對工業投資產生了較大影響。

1月~2月份,因受疫情影響,下游主要用鋼行業投資出現大幅下降,導致短期用鋼需求出現下降。

由于疫情對經濟的影響不斷增大,各類高層會議中“新基建”一詞被頻繁提及?!靶禄ā敝赴l力于科技端的基礎設施建設,涉及通信、電力、交通、數字等多個社會民生重點行業。鑒于“新基建”在體量及上下游配套方面弱于“老基建”,故各地方政府為對沖疫情和經濟下行,大概率仍將采取“新老基建”并存的策略,以“老基建”保證短期經濟平穩運行,以“新基建”賦予未來經濟新的動能。

綜上所述,2020年基建投資在拉動經濟增長的過程中仍將發揮關鍵性作用,2020年基建資產投資仍將保持平穩增長態勢,相關鋼材消費增量亦能夠保持平穩增長。

企業復工復產有序推進

1月~2月份,房地產開發投資累計完成額10115.00億元(占固定資產投資完成額的比重為30.25%,較去年同期上升3.40個百分點),同比下降16.30%,去年同期為同比增長11.60%。

商品房銷售在全國范圍內均出現了大幅下滑。同時,商品房待售面積同比增速轉正,結束了35個月的負增長態勢,這種情況與商品房銷售出現大幅下滑有關。

受新冠肺炎疫情影響,全國范圍內房地產行業投資、商品房建設和銷售均出現大幅下滑,商品房待售面積增速轉正,房地產庫存量自2016年11月份以來首次正增長。2020年房地產企業或將采取“降價促銷去庫存”的策略來實現軟著陸。

目前,全世界已有60多個國家和地區對中國出口的產品設置了各類檢驗檢測措施,上述情況對鋼材直接、間接出口均將產生重大影響。

2月份以來,中共中央政治局多次召開常委會,部署各地有序復工復產工作。2月中旬以來,六大發電集團日均耗煤量呈上升態勢,3月19日,六大發電集團日均耗煤量55萬噸,較2020年以來最低值上升了近50%。3月1日~3月19日,六大發電集團日均耗煤量平均為51.07萬噸,較2月平均值增長近30%。上述情況表明,各類型企業復工復產正有序推進。

《中國冶金報》(2020年04月09日 06版六版)