張磊

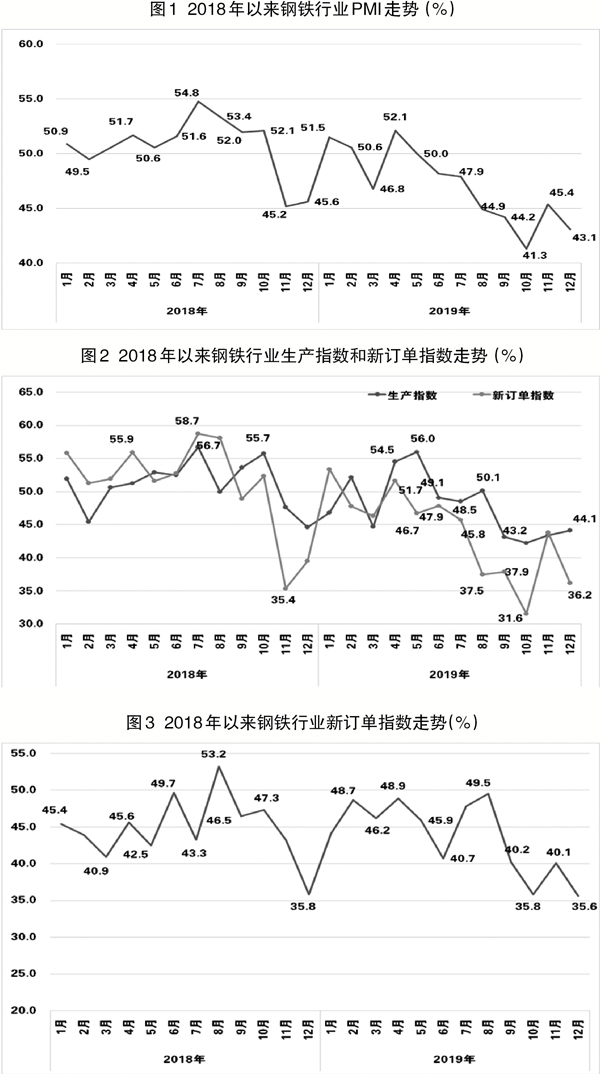

據中物聯鋼鐵物流專業委員會調查、發布的數據,2019年12月份,鋼鐵行業PMI(采購經理指數)為43.1%,環比下降2.3個百分點,行業增速繼續下行。從分項指數來看,市場需求下降,企業生產相對平穩,原材料成本略有上升,但企業對后市預期向好。

2019年,鋼鐵PMI均值為47.2%,比2018年下降3.5個百分點。綜合來看,受國內經濟下行壓力加大、全球經濟增長速度放緩等因素影響,2019年,鋼鐵生產增速穩中略降,需求增速放緩,鋼價震蕩走低。在不可抗力因素的影響下,鐵礦石等原材料成本上漲,鋼企效益下滑。但是,鋼鐵行業整體仍保持相對穩健的走勢,產業結構趨于優化。

預計2020年,鋼市需求增長速度將穩中趨緩,產量繼續保持減速增長的趨勢,原材料成本壓力有所減小,鋼價或將震蕩上行,鋼企效益有所回升。

鋼材需求淡季特征顯現

鋼材需求有所減少。隨著天氣轉冷,多地工地停工,國內鋼材需求趨降。2019年12月份,鋼鐵行業新訂單指數為36.2%,環比下降7.6個百分點,連續8個月運行在收縮區間,表明有效需求不足;新出口訂單指數為35.6%,環比下降4.5個百分點,進口延續偏緊格局。

據相關機構了解,2019年12月份,鋼材市場壓力并不突出,但需求繼續減少。從監測的數據來看,2019年12月份,滬市終端線螺日均采購量環比下降16.45%,鋼材需求淡季特征顯現。

鋼廠生產相對穩定。2019年12月份,環保限產政策較為寬松,加上春節前存在補庫需求,鋼廠生產相對穩定。2019年12月份,鋼鐵行業生產指數為44.1%,環比上升0.7個百分點。中國鋼鐵工業協會的統計數據顯示,2019年12月上旬,重點鋼企粗鋼日均產量為196.72萬噸,旬環比增長0.25萬噸,增幅為0.13%。

此外,鋼廠對后市預期有所好轉。2019年12月份,生產經營活動預期指數為49.8%,環比上升1.7個百分點,為近5個月新高;原材料庫存指數為48.9%,環比上升9.7個百分點,鋼廠備貨比較積極。

產成品庫存降幅收窄。2019年12月份,市場需求減少,導致產成品出庫減緩,加之冬儲的影響,產成品庫存降幅收窄。2019年12月份,產成品庫存指數為43.7%,環比上升16.6個百分點,但仍處于50%的榮枯線以下。

社會庫存方面,據鋼協統計,全國20個城市5大類品種鋼材社會庫存有所下降,降幅環比有所收窄。2019年12月份,鋼材社會庫存總量為1005萬噸,環比下降5.6%。其中,鋼材市場庫存總量為907萬噸,環比下降8.0%;港口庫存為97萬噸,環比上升25.2%。分品種看,只有中厚板庫存環比上升,其他4個品種庫存全部下降。其中,熱軋卷板庫存環比下降12.4%,冷軋卷板庫存環比下降4.6%,中厚板庫存環比上升2.4%,線材庫存環比下降8.5%,螺紋鋼庫存環比下降3.4%。

鋼材價格下行,原材料價格小幅回升。2019年12月份,鋼材需求減少,鋼價下行。相關機構的數據顯示,2019年12月2日,上海螺紋鋼指數為4042元/噸,為當月最高水平;此后價格一路下跌,2019年12月26日跌至3691元/噸,為當月最低水平,降幅接近10%。

春節前補庫帶動鋼鐵生產穩中趨升,原材料價格也穩中有升。2019年12月份,原材料購進價格指數為47.0%,環比上升0.6個百分點。截至2019年12月27日,山東地區廢鋼價格為2330元/噸,比2019年11月末上升40元/噸;山西地區二級焦炭價格為1740元/噸,上升100元/噸;河北地區65%~66%品位酸性濕基鐵精粉價格為670元/噸,上升10元/噸;CIOPI(中國鐵礦石價格指數)進口鐵礦石價格為89.83美元/噸,上升4.22%。

2019年市場整體供大于求

鋼鐵產量增速放緩,各月間波動較大。2019年,鋼鐵行業生產指數均值為47.9%,比2018年下降3.2個百分點。2019年5月份,鋼鐵產量達到較高水平。2019年8月份,巴西淡水河谷發生潰壩事故等因素對市場的影響逐漸消退,鐵礦石結束了長達3個月的上漲勢頭,鋼廠成本有所回落,生產趨于旺盛。在傳統的“金九銀十”,市場需求不如預期,企業生產增速也相對較低。進入冬季以后,受環保限產和冬季停工等因素影響,鋼鐵產量逐漸走低。

市場需求增速放緩,整體呈現供大于求的格局。2019年,鋼鐵行業新訂單指數均值為43.9%,比2018年下降7.1個百分點;積壓訂單指數均值為47.1%,比2018年下降2.1個百分點,表明市場需求有所減少。從全年走勢看,2019年1月~4月份,鋼材需求相對強勁,房地產新開工面積增速維持高位,基礎投資建設力度也較大,鋼鐵行業新訂單指數均值為49.8%。進入2019年5月份后,鋼材需求逐步減少。一方面,房地產提振效果有所減弱,鋼材需求進入調整階段;另一方面,汽車需求全年保持弱勢,僅第四季度有所恢復。受國際貿易摩擦的影響,鋼材出口也受到一定影響。2019年,鋼鐵行業新出口訂單指數均值為43.6%,比2018年下降1.8個百分點。受上述因素影響,鋼材需求后勁略顯不足,供大于求的情況逐漸成為常態。面對需求不足的情況,鋼廠采購意愿也有所下降。2019年,鋼鐵行業采購量指數均值為46.1%,比2018年下降7.0個百分點。

原材料成本先升后降,鋼材價格整體下行。2019年,鋼鐵行業原材料購進價格指數均值為52.6%,比2018年上升0.2個百分點。其中,2019年5月~7月份,鋼鐵行業原材料購進價格指數連續處在60%以上;8月份以后,供應層面的影響逐漸減弱,鐵礦石價格有所回落,原材料購進價格指數也回歸收縮區間。

2019年,鋼材價格整體下行。其中,上半年,需求相對旺盛,市場呈現弱平衡態勢;下半年,需求明顯減弱,供給下降的態勢相對平緩,鋼材價格震蕩下行。2019年11月份,由于天氣原因,北材無法南下,南方鋼材價格有所上漲,達到下半年的較高水平,但后續上升動力偏弱。相關機構的數據顯示,2019年,上海螺紋鋼指數均值為3885元/噸,比2018年下降6.1%。

企業利潤增速放緩。2019年,除鐵礦石以外,煤炭、焦炭、廢鋼等原燃材料價格都處在高位,再加上環保政策的影響,企業成本有所上升。同期,鋼價沒有相應上漲而是有所下降。在這兩個因素的共同作用下,企業利潤呈下降態勢。

對2020年鋼材市場的預判

基建托底作用較好,需求或將穩中趨緩。2020年是“十三五”規劃的最后一年,是我國多項中長期社會經濟發展規劃的截至年份,各地抓緊最后時間完成預定基建目標。基建建設是穩增長、補短板的一個重要舉措。京津冀協同發展、長三角一體化發展、粵港澳大灣區建設、雄安新區建設、公路鐵路投資計劃等一系列國家戰略,都將帶來大規模基建投資,進而對鋼鐵行業有良好的支撐作用。隨著專項債額度的增加和配套融資門檻的降低,基建投資對經濟的托底效應將不斷增強。

2019年下半年以來,房地產新開工面積持續增長。2020年上半年,大量在建工地將為鋼材需求提供支撐。房地產行業也在大力推廣應用裝配式工程,加快了施工進度,有利于拉動鋼材需求。三大攻堅戰的一個重要任務是推進農村危房改造工作,預計將帶來新增鋼鐵需求。但在“房住不炒”的大背景下,房地產行業發展整體維持調整格局,2020年下半年增速或將有所趨緩。

綜合來看,在多方面因素的共同作用下,2020年,鋼材市場需求或穩中趨緩。

鋼廠產量或小幅上升?!秲灮癄I商環境條例》于2020年1月1日起實施,要求嚴禁“一刀切”,禁止市場主體普遍停產,環保對限產的影響可能進一步減弱。同時,根據投產時間表,2020年將進入置換產能集中投產期,諸多因素或拉動鋼廠生產穩中有增。2020年,預計鋼鐵產量可能再創新高,突破10億噸大關,但增速或繼續下降。

鋼價波動上漲,企業利潤有所回升。從供需關系來看,在環保限產力度減小的前提下,今年,影響鋼廠供給的季節因素減少,需求對鋼材價格的影響增強,這兩個需求增加將帶動鋼價上升。2020年,鋼材價格可能出現波動回升的走勢。另外,2019年影響鐵礦石供給的因素目前已基本消除,以鐵礦石為主的原材料價格或將下行。在這兩方面的作用下,企業利潤有一定上升空間。

《中國冶金報》(2020年01月16日 03版三版)