董昱

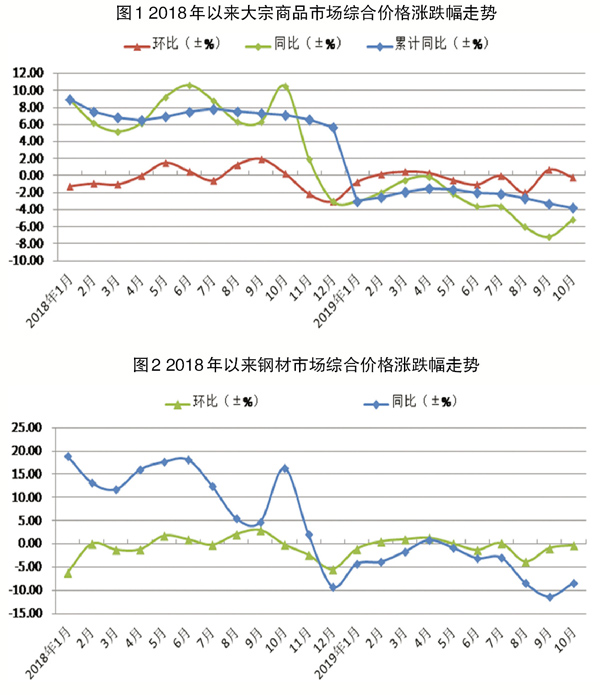

10月份,受需求旺季的影響,國內大宗商品市場形勢繼續向好,行業經營狀況有所好轉。不過,由于國內宏觀經濟下行壓力仍在加大、國際貿易局勢仍不穩定,大宗商品市場回暖的力度不及往年同期。大宗商品供應端的增速明顯快于需求端,導致市場供給壓力加大,庫存持續增長,市場價格未能延續9月份的回升走勢。10月份,大宗商品市場價格環比下跌0.2%,同比下跌5.2%。1月~10月份,大宗商品市場累計平均價格同比下降3.7%,降幅比1月~9月份擴大0.4個百分點。

從主要行業來看,重點監測的5大類產品中,除化工產品價格有所上漲外,其他品種價格均下跌。10月份,黑色金屬、有色金屬、原煤和成品油價格環比分別下跌0.3%、0.9%、0.1%和0.8%;化工產品受供需結構改善的影響,價格環比上漲0.2%,升幅環比收窄1.0個百分點。

黑色金屬價格環比下降0.3%

10月份,黑色金屬市場平均價格環比下降0.3%,降幅環比收窄0.6個百分點。受環保限產和市場需求減少的影響,鋼廠生產熱情明顯消退,市場供應不斷下降。同時,國慶節放假期間,鋼材市場需求整體走弱。特別是10月中旬之后,部分地區氣溫快速下降,終端需求逐步收縮,黑色金屬成交環比有所下滑。

有色金屬價格環比下降0.9%

10月份,有色金屬市場需求情況良好。電子和家電行業為了迎接“雙11”“雙12”等促銷旺季,生產處于沖量階段,對有色金屬的需求均呈現增長態勢;汽車和電力行業生產節奏基本保持穩定,對有色金屬的需求保持旺盛。不過,有色金屬供給增速也明顯加快,對市場價格有所打壓,再加上10月份美元指數低位回升和市場對經濟疲態的擔憂情緒增強等不利因素影響,有色金屬市場平均價格環比下降0.9%。

煤炭價格環比下降0.1%

10月份,煤炭市場平均價格環比微幅下降0.1%。國慶節假期后,煤管票管理有所放松,先進煤炭產能加快釋放,生產和發運量增加。同時,煤炭進口量也大幅增長,導致國內煤炭市場供給壓力開始加大。需求方面,動力煤冬季用煤高峰臨近,市場購買意愿增強,需求小幅增長;煉焦煤受淡季臨近和環保限產趨嚴的影響,需求減少。綜合來看,近期,煤炭市場以穩中偏弱運行為主。

成品油價格環比下降0.8%

國際方面,10月上旬,國際原油價格受沙特超預期復產影響不斷下跌;10月中下旬,歐佩克產油國將擴大減產規模、美國活躍鉆井平臺數量和原油庫存下降等利好因素提振市場價格。整體來看,10月份,國際油價先跌后漲,整體小幅回落。國內方面,成品油價格下調,市場觀望氛圍濃厚。雖然國慶節期間自駕游帶動汽油終端需求良好,但節后補庫需求表現不佳,汽油銷售壓力較大。柴油方面,戶外工程、基建等終端用油單位開工率上升,物流運輸業需求平穩,對柴油需求起到支撐作用。綜合來看,10月份,國內成品油市場平均價格環比小幅下跌0.8%。

進入11月份,秋冬季大氣環保綜合治理全面開展,加之出口形勢依然嚴峻,大宗商品需求進入回落期,市場調整的風險正在逐步加大。不過,第四季度,我國經濟仍有望保持平穩運行。隨著悲觀情緒的緩和與“穩增長”政策加碼,市場信心將有所修復,加之各地限產政策的實施,供給預計將有所減少,為價格提供一定的支撐。

《中國冶金報》(2019年11月20日 08版八版)