中物聯鋼鐵物流專業委員會

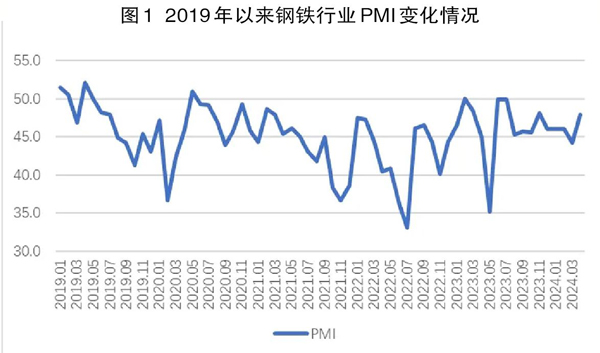

從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI(采購經理指數)來看,4月份為47.9%,環比上升3.7個百分點,顯示鋼鐵行業運行有所回穩。分項指數變化顯示,4月份鋼鐵需求有所恢復,鋼廠生產趨穩運行。原材料價格明顯上升,鋼材價格也觸底反彈。預計5月份,市場需求或偏弱運行,供給端有一定回升基礎,稍有緩解的供需矛盾或將再度突出。

鋼鐵需求有所恢復 出口穩定回升

4月份,我國經濟正常運行,各地基礎設施建設繼續推進,大規模設備更新和消費品以舊換新政策對鋼材需求預期的提振作用繼續釋放,在多方積極因素的帶動下,國內鋼市需求有一定恢復。新訂單指數為47.4%,較3月份上升3個百分點。其中,比較突出的是建材市場,需求出現階段性的回暖,流通市場庫存也呈快速下降狀態。國外需求更是明顯好于國內需求,新出口訂單指數為53%,連續2個月位于50%以上,顯示鋼材出口穩定回升。但需求端在恢復的情況也存在壓力,一是鋼材市場終端需求仍有所不足,根據監測的滬市終端線螺采購數據來看,4月份上海終端采購量環比回升24%,較3月份繼續改善,但仍未達到往年正常水平;二是鋼材出口方面,當前買單出口的檢查趨嚴,對于后市影響仍不確定。

鋼廠生產趨穩運行 帶動采購端協同回穩

4月份,在鋼材市場需求有所恢復的帶動下,前期鋼廠生產的下降趨勢得到明顯遏制,整體呈現趨穩運行。生產指數為49.7%,環比上升12個百分點,但指數仍處于50%以下,表明鋼廠生產仍處于偏緊格局。中國鋼鐵工業協會的統計數據顯示,4月上旬,全國重點統計鋼鐵企業日產粗鋼211.18萬噸,環比下降0.47%;日產鋼材197.53萬噸,環比下降6.72%。到4月中旬時,日產粗鋼211.88萬噸,環比增長0.33%;日產鋼材204.89萬噸,環比上升3.72%。整體來看,鋼材供給端有一定減量,結合需求端來看,供需格局階段性恢復,這也是4月份鋼鐵行業回穩運行的基礎。生產端趨穩也帶動企業原材料采購活動協同回穩,采購量指數為45%,環比上升3.9個百分點。

原材料價格明顯上升

4月份,受供需格局階段性恢復、原材料采購回穩影響,原材料市場整體走強,價格基本全線上漲。購進價格指數為55.9%,環比大漲33.5個百分點。分品類來看,鐵礦石方面,經歷了前2個月略顯低迷走勢后,4月份鐵礦石價格觸底反彈,價格快速回升。焦炭方面,經前期8輪調降后也開始提漲,但整體來看,當前焦炭供需兩端較為平穩,價格波動相對較小。廢鋼方面,隨著成材價格止跌回升,部分地區由于廢鋼較為緊缺,價格漲幅較成材更大。整體來看,當前煉鋼成本處于上升狀態。

鋼材價格觸底反彈

4月份,由于下游需求逐步恢復,鋼材價格觸底反彈。上海螺紋鋼價格指數顯示,4月1日價格為3370元/噸,為4月份的最低點,此后價格一路上行,至4月18日的3590元/噸,為4月份的最高點,此后價格小幅波動,4月26日為3583元/噸,整月上漲超200元/噸。雖然鋼材價格較3月份漲幅增大,但由于當前煉鋼成本同步上漲,企業部分品種利潤不升反降。

5月份鋼材市場需求或有所減弱

預計5月份,鋼材市場需求或有所減弱。在“金三銀四”的傳統旺季過后,各地氣溫將逐漸升高,南方部分地區將進入夏季的高溫多雨天氣,對于下游的基建等用鋼大戶會有一定抑制作用。當前國內房地產市場政策繼續放松,但未能給整體市場帶來回暖支撐,多數區域房地產市場價格仍有不同程度下滑。房地產企業方面拿地積極性不高,整體施工竣工也處于下降狀態,對于鋼材的需求支撐力度持續減小。盡管有大規模設備更新和消費品以舊換新等政策的提振,但鋼鐵市場需求仍面臨壓力。結合來看,預計5月份鋼材需求將穩定偏弱。

鋼材生產有一定回升基礎。4月份產成品庫存指數為34.9%,環比下降3.5個百分點,顯示當前去庫速度較快,企業庫存壓力減輕。此外部分前期檢修的高爐陸續復產,加上當前鋼廠仍有一定利潤。在多方因素的支撐下,5月份鋼材生產或有一定回升。

原材料價格小幅震蕩,鋼材價格震蕩下行。5月份,在生產有望繼續回升的情況下,鐵礦石需求也相應有所回升,對價格也有一定強化。在需求偏弱而供給回升的情況下,原本減弱的供需矛盾或將再度突出,鋼材價格預計震蕩下行,而焦炭、廢鋼等原材料價格或將隨著鋼價波動而下降。比較來看,原材料價格或將小幅震蕩,而鋼材價格將震蕩下降。

《中國冶金報》(2024年05月08日 04版四版)