據中國鋼鐵工業協會統計,1月~7月份,華北地區鋼鐵企業在國內共銷售鋼材11168.73萬噸,同比增長9.23%;東北地區鋼鐵企業在國內共銷售鋼材3411.72萬噸,同比增長10.90%;華東地區鋼鐵企業在國內共銷售鋼材11934.73萬噸,同比增長7.97%;中南地區鋼鐵企業在國內共銷售鋼材5394.95萬噸,同比增長13.91%;西北地區鋼鐵企業在國內共銷售鋼材1628.91萬噸,同比增長14.24%;西南地區鋼鐵企業在國內共銷售鋼材2390.57萬噸,同比增長17.83%。

西北地區鋼材流量增幅最大

1月~7月份,重點鋼鐵企業鋼坯流量按區域占比大小排序依次是:華北、華東、中南、東北、西北、西南、出口。其中,華東地區鋼坯流量占比同比提高最大,提高了4.52個百分點;華北地區鋼坯流量占比同比下降最大,下降了7.24個百分點;出口鋼坯流量降幅較大,同比下降33.12%。

1月~7月份,重點鋼鐵企業鋼材流量按區域占比大小排序依次是:華東、中南、華北、西南、出口、東北、西北。其中,中南地區鋼材流量占比同比提高最大,提高了0.95個百分點;華北地區鋼材流量占比同比下降最大,下降了0.73個百分點;西北地區鋼材流量增幅最大,同比增長17.80%。

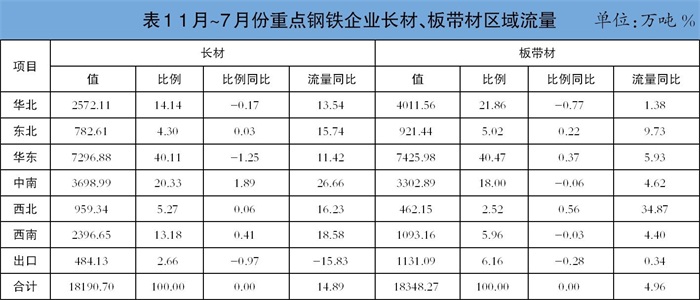

分品種看,1月~7月份,重點鋼鐵企業長材流量按區域占比大小排序依次是:華東、中南、華北、西南、西北、東北、出口。其中,中南地區長材流量占比同比提高最大,提高了1.89個百分點;華東地區長材流量占比同比下降最大,下降了1.25個百分點;中南地區長材流量增幅最大,同比上升26.66%。

1月~7月份,重點鋼鐵企業板帶材流量按區域占比大小排序依次是:華東、華北、中南、出口、西南、東北、西北。其中,西北地區板帶材流量占比同比提高最大,提高了0.56個百分點;華北地區板帶材流量占比同比下降最大,下降了0.77個百分點;西北地區板帶材流量增幅最大,同比上升34.87%。

重點鋼企鋼材零售銷量增幅最大

1月~7月份,重點鋼鐵企業鋼坯按銷售渠道占比大小排序依次是:直供、分銷、分支機構、零售、出口。其中,分支機構占比同比提高最大,提高了6.89個百分點;分銷占比同比下降最大,下降了10.12個百分點;出口渠道的鋼坯銷售量降幅最大,同比下降33.12%。

1月~7月份,重點鋼鐵企業鋼材按銷售渠道占比大小排序依次是:直供、分銷、分支機構、零售、出口。其中,零售占比同比提高最大,提高了1.64個百分點;分支機構占比同比下降最大,下降了1.66個百分點;零售渠道的鋼材銷售量增幅最大,同比上升55.79%。

1月~7月份,重點鋼鐵企業長材按銷售渠道占比大小排序依次是:分銷、直供、分支機構、零售、出口。其中,零售占比同比提高最大,提高了1.16個百分點;出口占比同比下降最大,下降了0.97個百分點;零售渠道的長材銷售量增幅最大,同比上升37.38%。

1月~7月份,重點鋼鐵企業板帶材按銷售渠道占比大小排序依次是:直供、分銷、分支機構、出口、零售。其中,直供占比同比提高最大,提高了2.89個百分點;分支機構占比同比下降最大,下降了2.78個百分點;分支機構的板帶材銷售量降幅最大,同比下降14.26%。

重點鋼企鋼材庫存上升

截至7月末,重點鋼鐵企業鋼材庫存量同比上升5.63%,比今年初上升9.82%,比6月末上升4.79%。分地區看,華北地區鋼材庫存量占重點鋼鐵企業庫存量的24.57%,東北地區占比為8.87%,華東地區占比為38.66%,中南地區占比為15.73%,西北地區占比為4.15%,西南地區占比為8.02%。

分品種看,長材庫存量同比增幅最大,同比上升18.50%。其中,增加規模最大的品種是棒材,庫存量同比增加42.85萬噸,同比上升27.25%;增長幅度最大的品種是大型型鋼,庫存量同比增加6.40萬噸,同比上升44.25%。板帶材庫存量同比上升10.05%。其中,增加規模最大的品種是中板,庫存量同比增加21.24萬噸,同比上升24.86%;增長幅度最大的品種是熱軋薄寬鋼帶,庫存量同比增加21.05萬噸,同比上升51.65%。